2023中国新型储能产业发展白皮书(全版目录)

一、市场篇(全球)

1.1.总体概况

1.2.技术分布

1.3.区域分布

1.3.1.美国

1.3.2.德国

1.3.3.澳大利亚

1.3.4.日本

二、市场篇(中国)

2.1.总体概况

2.2.技术分布

2.3.应用分布

2.4.区域分布

三、政策篇(全球)

3.1.总体概况

3.2.主要国家

3.2.1.美国

3.2.2.德国

3.2.3.澳大利亚

3.2.4.日本

四、政策篇(中国)

4.1.国家层面政策

4.2.地方层面政策

4.3.电力市场政策

4.4“十四五”规划

五、标准篇(国际、中国)

5.1.总体概况

5.2.国际标准

5.3.中国标准

5.3.1.标准体系

5.3.2.标准内容

六、技术经济篇

6.1.技术水平

6.1.1.锂离子电池储能

6.1.2.压缩空气储能

6.1.3.液流电池储能

6.1.4.钠离子电池储能

6.1.5.飞轮储能

6.2.成本分析

6.2.1.锂离子电池储能

6.2.2.压缩空气储能

6.2.3.液流电池储能

6.2.4.钠离子电池储能

6.2.5.飞轮储能

七、安全篇

7.1.安全性分析

7.2.新型储能安全事故

7.2.1.国外安全事故

7.2.2.国内安全事故

7.3.安全防护措施

八、典型案例篇

8.1.国外典型案例

8.2.国内典型案例

九、细分领域篇

9.1.主要企业简介

9.1.1.锂离子电池储能

9.1.2.压缩空气储能

9.1.3.飞轮储能

9.1.4.液流电池储能

9.1.5.钠离子电池储能

9.2.主要企业出货排名

9.2.1.锂离子电池储能

9.2.2.压缩空气储能

9.2.3.飞轮储能

9.2.4.液流电池储能

9.2.5.钠离子电池储能

9.3.未来市场预测分析

9.3.1.锂离子电池储能

9.3.2.压缩空气储能

9.3.3.飞轮储能

9.3.4.液流电池储能

9.3.5.钠离子电池储能

十、总结与展望

10.1.优势与机遇

10.2.困难与挑战

10.3.政策建议

新型储能东风来,百花齐放春满园

新型储能东风来,直挂云帆济沧海。2022年,东欧能源通胀危机和极端天气导致的电力价格剧烈波动,以及全球主要国家对储能的鼓励和补贴政策,为新型储能行业蓬勃发展提供了黄金机遇。由中国化学与物理电源行业协会储能应用分会出品的《2023新型储能产业发展白皮书》(以下简称《新型储能白皮书》)新鲜出炉,一文带您速览全球新型储能产业风云。

《新型储能白皮书》除了详细分析全球新型储能典型市场的数据外,还从政策和标准层面详细阐述了国际和我国的情况,对比之下可以看到两大支柱对新型储能产业发展的关键作用。

在政策层面,从国外新型储能发展应用情况看,各国主要通过完善市场机制和投入财税支持,双管齐下推动新型储能产业发展。而我国在新型储能支持政策方面体现得更加淋漓尽致,仅2022年密集出台的国家和地方储能政策逾600项之多。在标准层面,统计获取的国际标准超过70项,国内标准近200项。

《新型储能白皮书》阐述了目前锂离子电池、压缩空气、液流电池、钠离子电池、飞轮储能等主流新型储能的技术水平,并对比分析了各种新型储能技术的经济性,展示了新型储能的经济性优势。

《新型储能白皮书》还特别展示了国内外各种新型储能技术的典型应用案例,列举了多项“世界之最”或“区域之最”工程。同时,也展示了新型储能的一些安全事故,提示了相关防范保障措施。

一花独放不是春,百花齐放春满园。在新型储能产业中,锂离子电池储能可能是最先盛开的那一朵,东风已来,其他各种新型储能技术正蓄势待发,转眼便是百花齐放春满园。在全球新型储能实现跨越式发展的过程中,国内众多企业跻身全球新型储能浪潮,分享产业发展红利。本年度《新型储能白皮书》生动描述了各种新型储能产业发展的现状与格局,介绍了各技术领域龙头企业的发展情况和主要产品,同时也对未来五年行业市场进行了预测和分析。

《新型储能白皮书》深入分析了行业目前的优势和机遇,面临的劣势和挑战,并对新型储能产业发展提出了多方面诚挚建议。(《新型储能白皮书》详细内容请联系CESA储能分会政策研究中心)。

本白皮书市场数据依据中国化学与物理电源行业协会储能应用分会自主建立的《全球储能数据库》,重要数据一览如下。

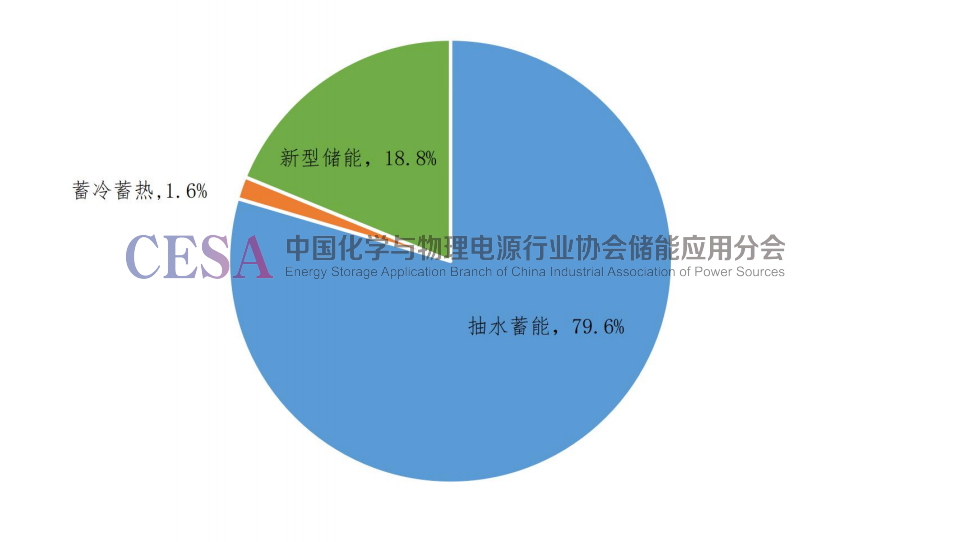

1.2022年全球储能累计装机功率约245.5GW,新型储能累计装机量约46.2GW

2022年全球储能累计装机功率约245.5GW,其中:新型储能累计装机量约46.2GW,占比为18.8%;抽水蓄能累计装机量约195.3GW,占比为79.6%;蓄冷蓄热累计装机量约4.0GW,占比为1.6%。

图1 2022年全球储能累计装机功率

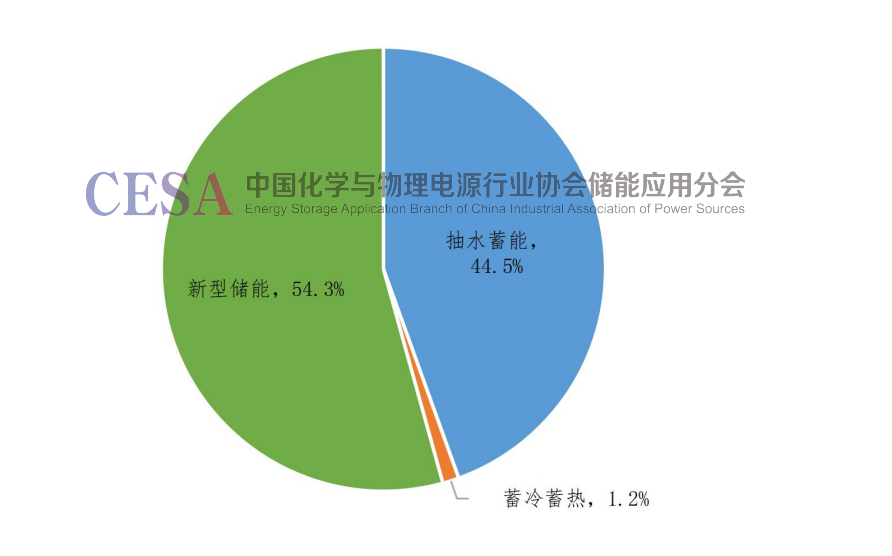

2022年全球储能新增装机量约40.2GW,其中:新型储能新增装机量约21.8GW,占比为54.3%;抽水蓄能新增装机量约17.9GW,占比44.5%;蓄热蓄冷新增装机量约0.5GW,占比为1.2%。

图2 2022年全球储能新增装机功率

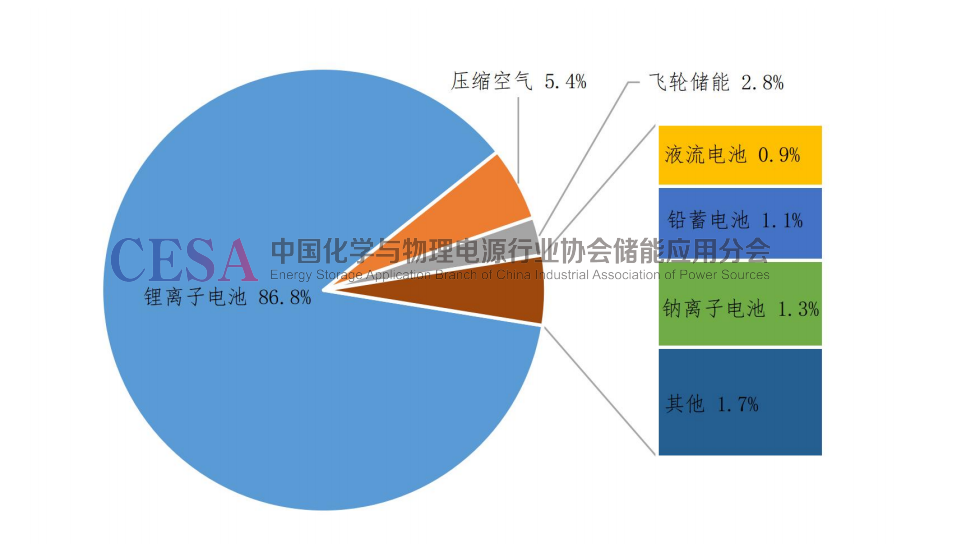

2.2022年全球新型储能累计装机锂离子电池占主导地位

2022年全球新型储能累计装机中,各技术路径占比情况为:锂离子电池占比为86.8%,压缩空气占比为5.4%,飞轮储能占比为2.8%,钠离子电池占比为1.3%,铅蓄电池占比为1.1%,液流电池占比为0.9%。

图3 2022年全球新型储能累计装机技术分布情况

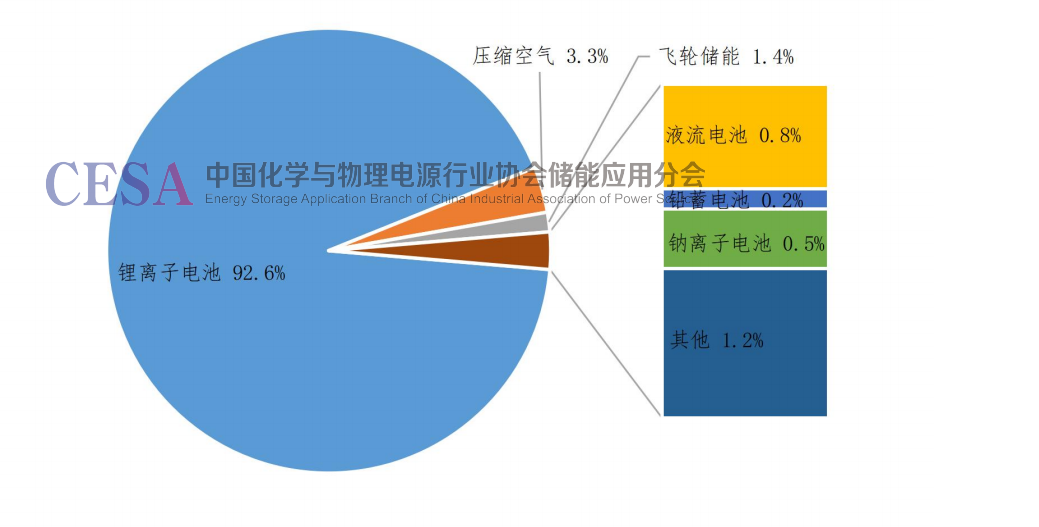

2022年全球新型储能新增装机中,各技术路径占比情况为:锂离子电池占比为92.6%,压缩空气占比为3.3%,飞轮储能占比为1.4%,液流电池占比为0.8%,钠离子电池占比为0.5%,铅蓄电池占比为0.2%。

图4 2022年全球新型储能新增装机技术分布情况

3.美国、东亚、欧洲和澳大利亚合计约占全球市场90%

目前美国、东亚、欧洲和澳大利亚引领了全球新型储能市场的发展,合计约占全球市场90%。

2022年,美国新型储能累计装机功率为11.4GW,新增装机功率为4.8GW。德国累计装机功率为5.8GW,新增装机功率为2.9GW。澳大利亚累计装机功率为5.6GW,新增装机功率为2.8GW。日本累计装机功率为2.1GW,新增装机功率为1.0GW。

4. 2022年中国储能累计装机功率为56.9GW,新型储能累计装机功率约为11.2GW

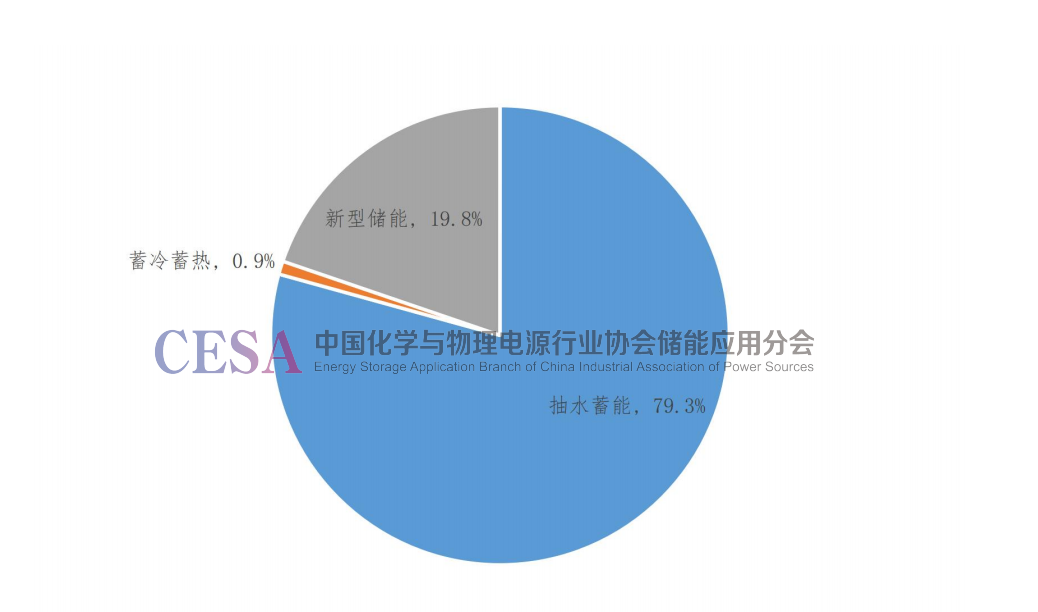

2022年中国储能累计装机功率为56.9GW,其中:新型储能累计装机功率约为11.2GW,占储能装机总量的19.8%;抽水蓄能累计装机功率约为45.1GW,占储能装机总量的79.3%;蓄冷蓄热累计装机功率约为0.5GW,占储能装机总量的0.9%。

图5 2022年中国储能累计装机功率

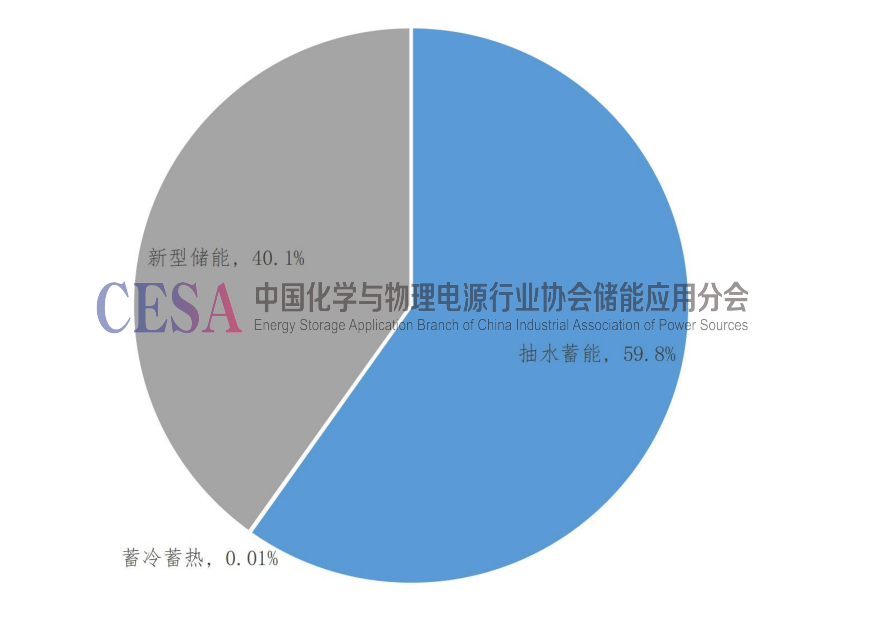

2022年中国储能新增装机量约14.7GW,其中:新型储能新增装机量约5.9GW,占比为40.1%;抽水蓄能新增装机量约8.8GW,占比59.8%;蓄热蓄冷新增装机量约69.5MW。

图6 2022年中国储能新增装机功率

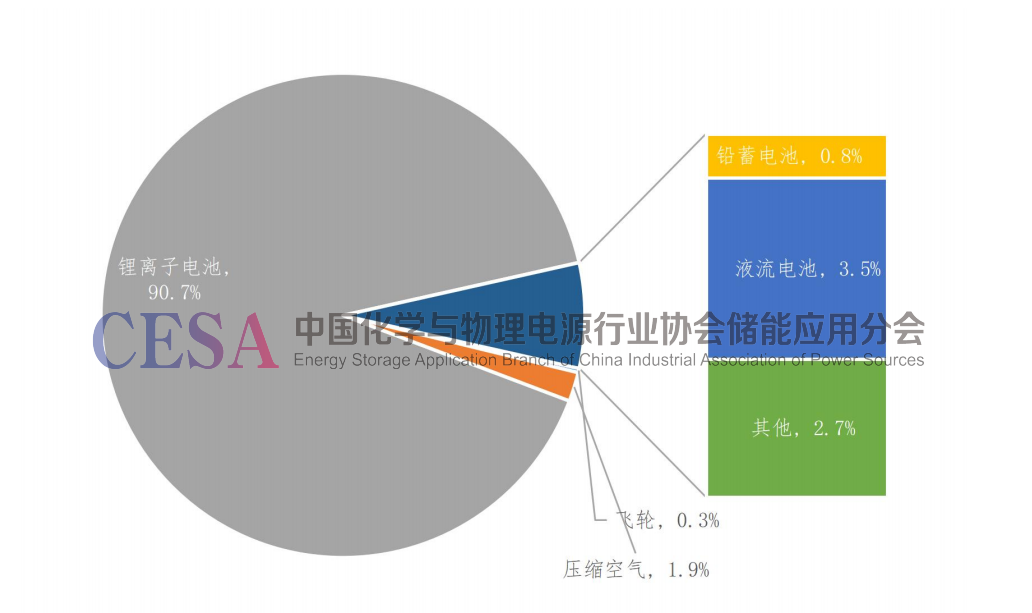

5.2022年中国新型储能新增装机中锂离子电池占比为90.7%

2022年中国新型储能累计装机中,各技术路径占比情况为:锂离子电池占比为89.6%,压缩空气占比为1.6%,飞轮储能占比为0.2%,铅蓄电池占比为2.6%,液流电池占比为2.5%。

图7 2022年中国新型储能累计装机技术分布情况

2022年中国新型储能新增装机中,各技术路径占比情况为:锂离子电池占比为90.7%,压缩空气占比为1.9%,飞轮储能占比为0.3%,铅蓄电池占比为0.8%,液流电池占比为3.5%。

图8 2022年中国新型储能新增装机技术分布情况

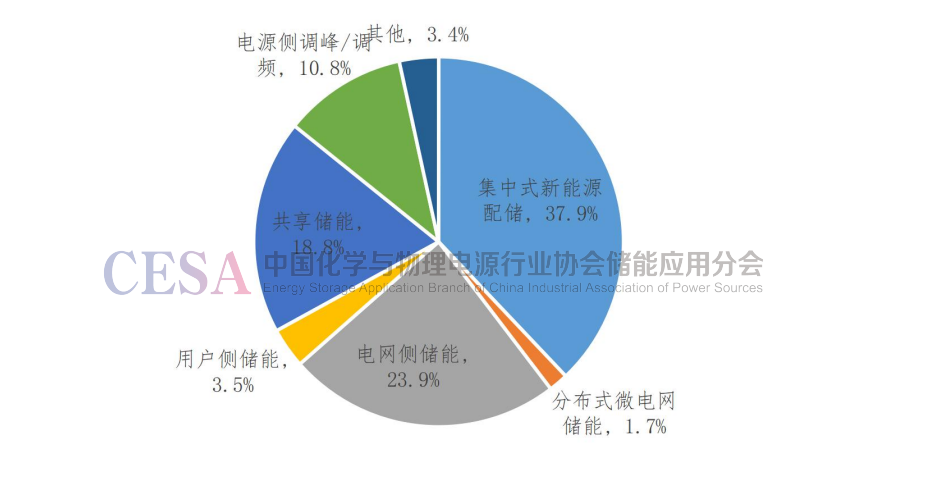

6.2022年中国集中式新能源配储占新型储能新增装机比例为37.9%

2022年中国新型储能新增装机从应用场景看,集中式新能源配储依旧占比最高,电网侧储能和电源侧辅助服务(调峰/调频)占比次之,用户侧储能的用处也决定了其项目多、规模小的特点。除此之外,依照投运项目类型新增了共享储能项目这一新应用场景。集中式新能源配储项目投运个数高达93个,装机功率为2.2GW;电网侧储能项目,共投运23个,装机总功率为1.4GW;共享储能项目共投运12个,投运规模达到1.1GMW;电源侧调峰/调频项目共投运15个,装机功率为0.6GW;用户侧储能项目(不含微网)和分布式微电网储能项目(属于用户侧储能)分别各投运了72个和20个项目,但其投运规模仅有347MW。2022年新型储能新增装机按应用场景分布情况如下。

图9 2022年中国新型储能新增装机应用分布情况

7.2022年新型储能主要集中在华东、西部地区

2022年新型储能主要集中在华东、西北地区(两者合计占比55.5%),山东、江苏、浙江、福建、广西、内蒙古、宁夏等二十余省份发布新能源配置储能政策,显著带动了当地新型储能市场需求。与之相比,西南、东北地区新型储能增量较小(两者合计占比仅5.2%),也与黑龙江、吉林、云南、四川、重庆等省市尚未发布相关储能配置政策有关。

图10 2022年中国新型储能区域分布情况

从各区域储能应用场景分布看,华北、西北区域以新能源配储能为主,华东区域新能源配储能、电网侧储能与用户侧储能应用分布较为均衡,南方区域以火电厂配储能为主。相对而言,华北、西北区域的新能源配储等效利用系数高于其他区域。

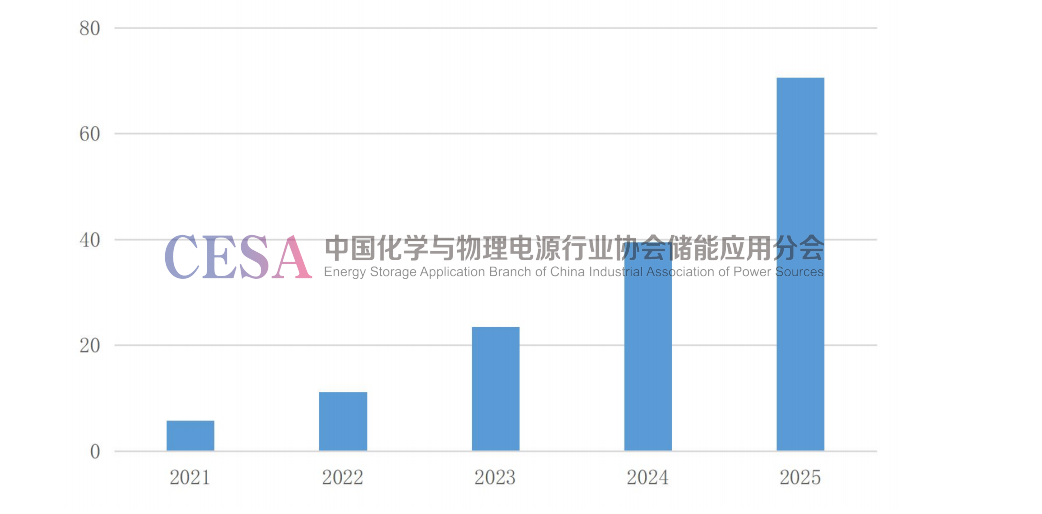

8.2025年底中国新型储能累计装机容量将达70GW

2022年国家发改委、能源局印发的《关于加快推动新型储能发展的指导意见》提出到2025年新型储能装机规模达30GW以上。如有成本疏导机制建立和推动下,考虑“十四五”末现有规划、在建、招标新型储能项目容量全部建成,则2025年底全国新型储能累计装机容量或将达70GW(不含抽水蓄能)。预计2023年我国新型储能市场规模有望达到15GW-20GW。2023-2025年间合计增量接近60GW(不含抽水蓄能),到2025年累计规模有望达到70GW左右。

图11 “十四五”新型储能累计装机容量预测(GW)