数字储能网讯:11月18日,内蒙能源局发布《独立新型储能电站项目实施细则(暂行)》(以下简称“细则”),提出了适应内蒙新型电力系统建设的储能发展模式,“现货市场+容量补贴”的收益模式为解决储能收益问题打开了空间。作为公认的新能源第一大省,内蒙吹响了新型储能发展的号角,无疑对储能发展形成重要带动。

一、内蒙新能源与储能的现状与未来

作为国家重要能源和战略资源基地,内蒙可再生能源资源丰富。其中,风能资源技术可开发量14.6亿千瓦、约占全国的57%,太阳能资源技术可开发量94亿千瓦、约占全国的21%。2022年底,内蒙新能源装机超过6000万千瓦,风电在全国遥遥领先,尽管光伏装机低于河北、山东使内蒙新能源总装机暂略低于河北、山东,但从资源和发电量上,内蒙是当之无愧的新能源第一大省。

内蒙未来的发展规划更是雄心勃勃,根据内蒙古自治区政府印发的《新能源倍增行动实施方案》,力争到2025年,全区新能源发电装机达到1.5亿千瓦以上,发电量达到3000亿千瓦时,均比2022年实现倍增;到2030年,新能源装机规模超过3亿千瓦,发电量接近6000亿千瓦时。以此推算,2023-2030年,内蒙每年平均需要新增3000万千瓦新能源装机。而据统计,当前全区在建和拟建新能源规模超过1.5亿千瓦,约占全国的1/3。

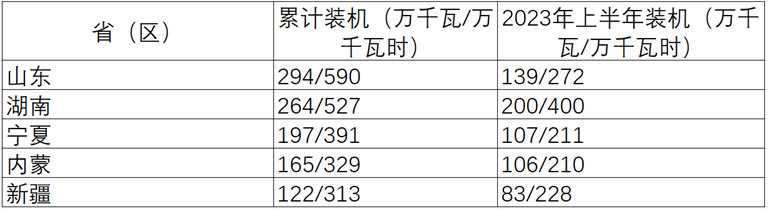

与新能源发展的一骑绝尘相比,在新型电力系统的另一核心赛道——新型储能方面,内蒙的成绩似乎并不“抢眼”。根据能源局发布的数据,2023年6月底,全国已建成新型储能项目累计装机规模超过1733万千瓦/3580万千瓦时,内蒙仅排名第四。前5累计装机和今年新增装机详见表1:

今年上半年的狂飙成为新型储能版图的重要决定因素,湖南即是最为典型的省份。表1显示当前影响新型储能发展的因素并不完全跟新能源装机成正比,而跟当地产业支持政策息息相关。湖南、宁夏新能源总装机并不突出,但较高标准的新型储能容量租赁政策促进了新型储能装机的快速增长;山东新型储能的繁荣,得益于新能源租赁储能、容量补偿以及现货市场三项收益的支持;而新疆也出台了按调峰电量进行补偿等支持政策。

近几年来,内蒙通过制氢一体化、源网荷储一体化模式创新推进市场化新能源项目的开发,而在储能配置方面的政策则并不突出。但随着特高压建设滞后于大基地、煤电等调节性电源有限、本地电网接入日益捉襟见肘等原因,难以支撑新能源成倍增长的勃勃雄心,储能的大规模发展仍是必然选择,《新能源倍增行动实施方案》中就明确提出:力争“十四五”后三年每年完成新增新型储能并网300万千瓦。

二、细则内容解读

新型储能发展的强制政策实际上是一把双刃剑,过早推出激进和“一刀切”的政策(如强配)要求可能给新能源带来过重负担,也因为利用率偏低带来储能资源的浪费。相对而言,内蒙此次出台的《细则》更合时宜,因为《细则》综合考虑了内蒙电力系统特有环境,以促进新型储能高效应用为目标,提出了电网侧、电源侧独立储能的有效发展途径,也在商业模式上进行了创新,此次《细则》发布将吹响内蒙新型储能大规模发展的号角。《细则》主要内容如下:

1.提出新型储能寿命和可用率要求

独立储能电站运营生命周期不低于20年(含电池更换),电站充放电效率一般不低于60%,电站可用率不低于90%。生命周期的要求利好压缩空气、全钒液流、重力储能等寿命较长的新技术,而对电站可用率的要求,表明后续将考核储能电站的可用性能,努力避免新能源强制配储能方式下,仅将储能作为新能源并网的“路条”,而实际运行率非常低的现象。

2.细化应用场景,促进长周期、高安全性能的储能发展

《细则》根据功能定位和应用场景不同,包括电网侧独立储能电站和电源侧独立储能电站。

其中,根据内蒙电力系统特点,电网侧独立储能又分为:(1)提升系统调节能力的储能电站(布局于电网调节能力较弱、新能源因送出受阻消纳困难的地区),要求放电功率不低于5万千瓦、连续放电时长不低于4小时;(2)保障高峰用电需求的储能电站(布局在负荷中心用电需求增长较快、尖峰时刻供电能力不足的地区),要求放电功率不低于10万千瓦、连续放电时长不低于4小时;(3)解决末端电网用电需求的储能电站(重点布局在阿拉善、锡林郭勒以及北部边境电网薄弱地区),放电功率0.5-5万千瓦,连续放电时长不低于8小时。

电源侧独立储能电站主要发挥满足新能源场站并网运行要求、为有明确服务关系的新能源场站调峰、促进相关新能源发电主体提高利用率等作用,放电功率不低于5万千瓦、连续放电时长不低于2小时。电源侧独立储能电站重点布局在新能源资源富集、系统消纳能力较差的地区。

根据以上划分,对电力系统不同需求提出储能配置需求,特别提出保障高峰用电需求的储能电站、解决末端电网用电需求的储能电站应用场景,此两类场景满足了替代性储能的要求。此类应用要求时长在4-8小时,有利于压缩空气、全钒液流等长时储能的发展。

3.运行及盈利模式

明确了独立储能电站的收益模式。独立储能电站收益主要包括参与电力市场(电能量市场+辅助服务市场)的收益和容量收益,但电网侧和发电侧容量收益模式存在差异,电网侧可以获得容量补偿,但电源侧容量收益主要通过市场化方式向新能源出租容量。具体来说:

在电力市场收益方面:电网侧和电源侧独立储能作为独立主体参与电力市场和辅助服务市场,自主申报充放电计划,均可以双重身份参与交易,放电时视同发电企业参与交易,充电时视同电力用户参与交易。电源侧独立储能在充电时应优先满足对应新能源场站调峰需求,不足部分按市场规则自主申报充电计划。

容量收益方面:纳入示范项目的电网侧独立储能享受容量补偿,按放电量补偿上限暂按0.35元/kWh,补偿期暂按10年考虑。如有容量市场或容量电价政策出台,按新政策执行;补偿所需资金暂由发电侧电源企业分摊。电源侧独立储能电站通过租赁、出售容量等其他市场化方式获得收益,容量租赁价格可参考电网侧独立储能示范项目的容量补偿标准,由租赁双方协商约定。

4.项目申报

电网侧独立储能电站按需开展示范项目申报,各盟市能源主管部门会同电网企业组织上报本地区符合条件的储能项目。自治区能源局组织电网企业和第三方咨询机构,对各盟市上报的电网侧独立储能电站示范项目进行遴选评估并组织实施。

电源侧独立储能电站不开展示范项目申报,由储能企业自主选择独立储能电站容量和场址位置。各盟市能源主管部门会同电网企业对新能源项目租赁或购买的储能容量进行认定,认定结果作为新能源项目并网的前置条件。

5.其他

支持电网企业、发电企业独立或成立联合体投资建设独立储能电站,鼓励社会资本积极参与独立储能电站投资。对于纳入示范项目的独立储能电站投资主体,在补偿期内原则上不得擅自变更建设内容,不得以出卖股份、资产租赁、分包、转包等任何方式实质性变更投资主体。

原则上电网侧独立储能电站的配套送出工程全部由电网企业投资建设,电源侧独立储能电站的送出工程由储能企业投资建设、接入电网变电站内的相关工程由电网企业投资建设。

支持能够提供物理转动惯量的技术路线,保障电网安全稳定运行。

电网企业要抓紧研究制定独立储能电站并网准入标准,强化独立储能电站设备质量技术标准要求。

三、产业影响分析

《细则》以电力系统实际需求出发,丰富了新型储能的应用场景和核心用途,以促进新型储能有效利用为目标,在新型储能成本仍较高的当下,通过“电力市场收益+容量收益”的方式建立新型储能商业模式,保证了储能良性、可持续发展。

1.内蒙新型储能即将乘风破浪

《细则》建立了新型储能的基本收益模式,明确落实“独立储能电站向电网送电的,相应充电电量不承担输配电价和政府性基金”的政策,推动独立储能作为主体参与电力市场,而当前蒙西现货市场价格曲线支持独立储能电站获得较好收益。

以呼包东为例,过去一年(2022年6月-2023年5月)现货市场分时价格曲线呈现出明显的“鸭形曲线”规律,峰谷价差较大,年度平均分时电价峰谷差就超过0.5元/kWh,按照8760小时曲线模拟,如果独立储能作为主体参与现货市场,在日内“一充一放”策略下,理想情况下4小时储能系统日度电收益超过0.5元/kWh,2小时系统的收益更高。尽管由于现货市场价格预测不准将带来收益的折扣,但蒙西现货市场收益已具有较高的确定性。

随着新能源渗透率的提升,现货市场上储能收益可能进一步增加:一方面由于新能源功率的波动性和间歇性,新能源渗透率增加带来调节电源的日益稀缺,日内峰谷价差增大是趋势;二是新能源发电具有同时性,尤其是光伏带来的“鸭形曲线”,日内间歇性缺电和电力富余交替出现的规律更加明显,对于储能充放电策略安排更加有效。三是未来现货市场限价放开,有利于储能获得更多的“稀缺电价”收益。

除了现货市场收益外,容量收益作为相对固定的一项收益,对于降低独立储能风险也非常重要。纳入示范项目的电网侧独立储能享受容量补偿,按放电量补偿上限暂按0.35元/kWh,补偿期暂按10年考虑,补偿所需资金暂由所有发电侧电源企业分摊。而电源侧独立储能通过租赁、出售容量等其他市场化方式获得收益,容量租赁价格可参考电网侧独立储能示范项目的补偿标准。

根据我们的测算,上述收益能够实现压缩空气、磷酸铁锂电池等技术路线的收益回收。继新能源之后,内蒙必将成为新型储能发展的热土,国内新型储能版图也将发生快速变化!

2.吹响长时储能的号角

《细则》准确反映了新型电力系统对于储能核心功能的需求:高比例新能源带来的功率波动,要求建设长时、规模化以及安全运行的储能系统。《细则》要求独立储能电站运营生命周期不低于20年,以及90%以上可用率的要求,对于独立储能电站的稳定运行提出了较高要求,同时为了应对内蒙古电网内部分地区电力保障供应能力不足以及末端电网薄弱的问题,明确提出了4-8小时的时长要求,为压缩空气、全钒液流等长时储能技术发展开辟了空间。特别提出“支持能够提供物理转动惯量的技术路线,保障电网安全稳定运行”,打开了长时物理储能的发展空间。