数字储能网讯:随着梅赛德斯-奔驰、比亚迪等全球头部企业加速布局固态电池,陆续明确全固态电池装车量产时间表,让这场关乎未来十年产业话语权的技术竞赛角逐升级。真锂研究首席分析师墨柯在接受新京报贝壳财经记者采访时表示,全固态电池的规模化应用要在2030年以后,目前仍存在制造成本高等难题。

现阶段动力电池主流技术仍以三元锂电池和磷酸铁锂电池为主。但值得注意的是,据中国汽车流通协会乘用车市场信息联席分会(简称“乘联分会”)数据显示,三元锂电池装车量从2021年7月起被磷酸铁锂电池逆袭超越,此后一路下跌,已逐渐被边缘化。

技术革命:车企明确固态电池时间表,量产化进程仍存多重挑战

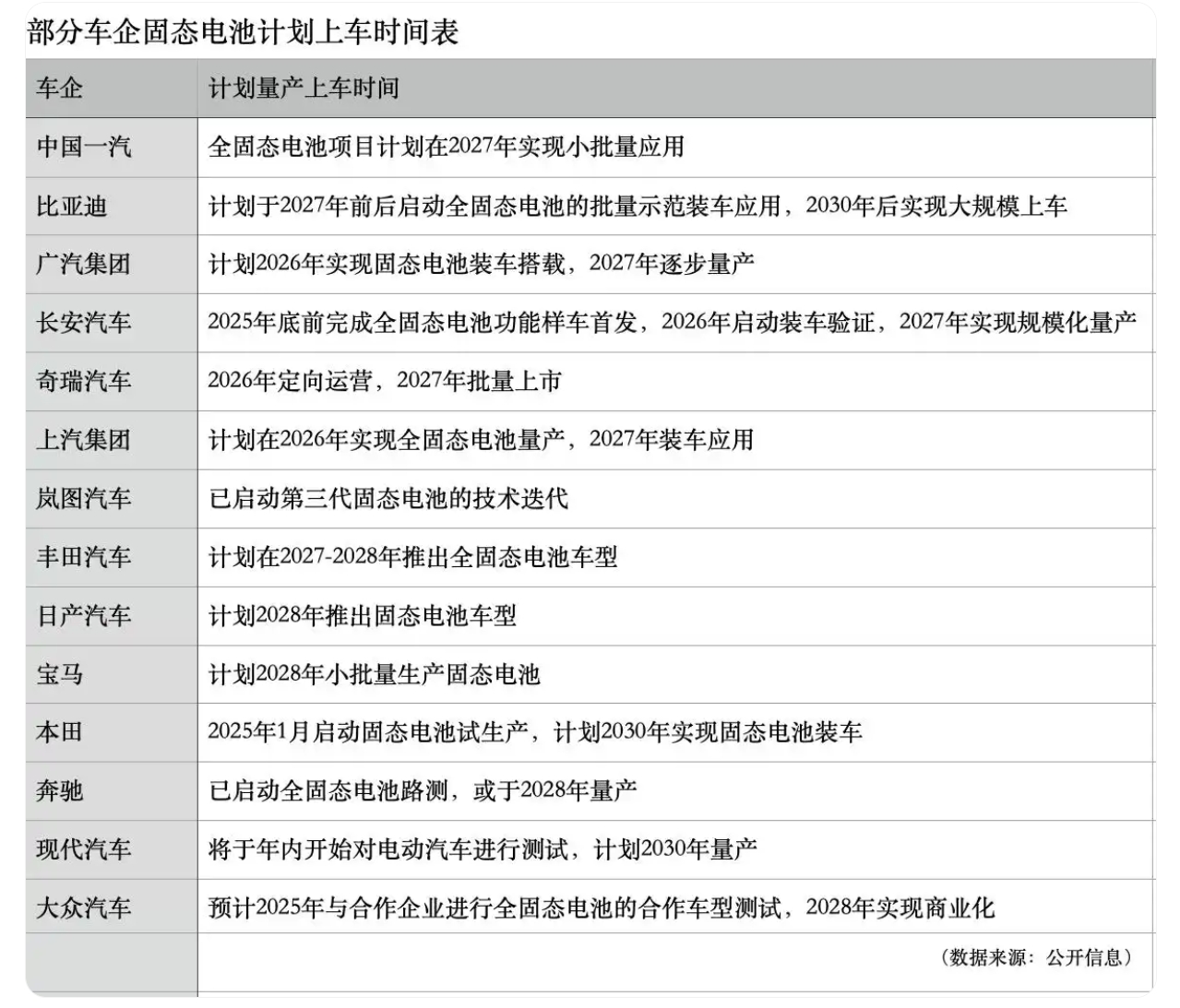

全球车企近期密集释放固态电池技术进展:长安汽车2026年启动装车验证,2027年逐步量产;比亚迪规划2027年启动全固态电池批量示范装车,2030年实现规模应用;中国一汽计划2027年实现小批量应用;广汽集团要在2026年实现全固态电池装车搭载,2027年逐步量产;上汽集团2026年四季度量产新一代固态电池,2027年装车应用。岚图汽车已启动第三代固态电池的技术迭代,将在保持300瓦时/千克的能量密度基础上,充电倍率提升至3C-5C,并可实现极宽温域运行。

国际车企也蓄势待发,押宝下一代电池技术。梅赛德斯-奔驰已启动全固态电池路测,或于2028年量产;宝马计划2028年小批量生产固态电池;丰田2027-2028年推出全固态电池车型;本田要在2030年实现固态电池装车;日产计划2028年推出固态电池车型。

据新京报贝壳财经记者不完全统计,目前已有十余家主流车企明确固态电池上车时间表,2027年成为关键上车节点。

部分车企固态电池计划上车时间表。新京报贝壳财经记者 王琳琳 制图

固态电池,与液态电池同属于锂电池,目前新能源汽车普遍搭载液态锂电池。业内认为通过固态电解质代替电解液可提高电池安全性,也有助于提高电池能量密度。而固态电池分为半固态和全固态,目前大多数提及的固态电池都属于半固态。

中国汽车动力电池产业创新联盟副秘书长王子冬等业内人士告诉新京报贝壳财经记者,固态电池还不成熟,只有解决好问题才能推广使用。固态电解质中的离子扩散速率与电解液存在数量级差异、固固界面难以始终保持良好接触、与锂金属和高比能电极材料的匹配性等问题都需要解决。

中国汽车工程研究院股份有限公司政研咨询中心副总工程师朱云尧认为,全固态电池最大的技术难点之一是导电率问题。实验室数据显示固态电解质的离子导电率显著低于液态电解质,会导致电池充放电速度慢、内阻增加,影响其快充性能和能量密度。

墨柯补充表示,生产全固态电池必须采用干法工艺,但正极如何在不受损情况下进行干法工艺生产、制造成本高也是待解难题,因此全固态电池的规模化应用要在2030年以后。

中国科学院院士欧阳明高预计,到2027年全固态电池开始装车,预计到2030年可以实现量产化应用。

市场变局:磷酸铁锂主导地位强化,三元锂电池谋突围

液态锂电池包括有磷酸铁锂电池和三元锂电池。乘联分会数据显示,2025年1月磷酸铁锂电池以77.9%的装车量占比持续扩大优势。三元锂电池装车量从2021年7月起被磷酸铁锂电池逆袭超过,此后占比一路下跌,至今年1月已跌至22.1%。

这场持续三年的“铁三之争”背后,成本压力正重塑技术路线选择。一动力电池企业的内部人士称,“受新能源汽车价格战影响,需要降成本。”王子冬也持相同观点,磷酸铁锂电池市占率上升是因性价比较高,三元锂电池装车量走低也与其安全性质疑有关。

上海有色网数据显示目前100Ah方形磷酸铁锂电芯价格为0.346元/Wh,6系方形三元电芯价格为0.495元/Wh。

墨柯说,在当前新能源汽车市场环境下,成本高的三元锂电池只会在较高价格的新能源汽车中使用,占比肯定是萎缩的。从目前市场情况看,三元锂电池事实上已经被边缘化了,但也有一定限度,现阶段高端车仍以三元锂电池为主。深度科技研究院院长张孝荣认为,虽然短期内三元锂电池被边缘化,但长期来看未必,多家企业正在研发低钴/无钴三元材料。

在墨柯看来最关键的在于技术突破:三元锂电池要降成本,磷酸铁锂电池要尽可能提升能量密度。张孝荣认为磷酸铁锂电池在材料优化、结构创新等方面仍有进一步提升空间。三元锂电池会拓展新的领域,如低空飞行、人形机器人等。

多元竞合:技术路线分层竞争,应用场景决定市场空间

动力电池技术在市场上的格局依赖于政策环境、市场需求以及技术进步。

从终端来看,车主尹先生告诉新京报贝壳财经记者,自己的需求主要是市区通勤,续航够用就行,价格是主要考虑因素。不少车主也持有相同观点,价格仍是影响自己购车的主要因素。

动力电池竞争格局并不是一成不变的,不同级别的车型、不同的用户群体、不同的价格以及产业链不可控因素都会成为影响因素,不同动力电池技术路线之间也并非绝对的替换关系。除了固态电池外,大圆柱电池也成为布局重点。今年2月宝马宣布大圆柱电池上车在即,大圆柱电池能量密度将提升20%、续航提升30%。此外,无钴电池、钠离子电池等技术路线也在同步发展。

张孝荣分析,未来动力电池技术路线呈现“分层竞争、多元共生”的格局。五年内磷酸铁锂电池凭借成本优势和技术改良守住中低端市场,三元锂电池在高端市场继续求生同时推进无钴化和高镍化发展,钠离子电池可以在对能量密度不敏感的场景应用;五到十年固态电池将逐步破局。“政策驱动加速技术迭代,但市场最终选择取决于‘性能-成本-安全’三角平衡。”

欧阳明高团队预测,2025年动力电池市场是“磷酸铁锂60%、三元30%、新技术10%”。到2030年,随着固态电池实现规模化量产,产业或迎来新一轮洗牌。

这场技术马拉松中,既需要企业仰望星空的创新突破,更考验企业立足现实的市场洞察——毕竟,实验室里的技术突破与消费者手中的性价比提升,始终隔着产业化的鸿沟。

新京报贝壳财经记者 王琳琳 白昊天