数字储能网讯:

四大行业规律

1. 利润比营收更敏感。

2. 归母净利润降幅比营业利润降幅高5~10个百分点。

3. 低利润率+营收降幅≥20%,企业必然亏损。

4. 营收降幅10%仅导致净利润率下降1.25个百分点。

本文基于对2024年21家储能行业上市公司业绩快报的深度解析,揭示利润加速坍塌背后的结构性矛盾与市场规律,以期为企业在成本控制、技术突破和市场布局等方面提供有益借鉴。

规律一:利润大幅缩水:营收每降1%,利润蒸发1.5~6倍

储能行业的经营杠杆作用,使得营收的轻微下降往往导致利润的急剧收缩。据统计,超80%企业的利润降幅远超营收降幅,行业平均利润降幅达到营收降幅的3.2倍。

正常经营企业(如贝特瑞、阿特斯):利润降幅约为营收降幅的1.5~2.5倍。

高风险企业(如国德威、五矿新能):利润降幅甚至超过6倍,主要由于非经营性损失。

数据分析显示,剔除亏损企业后,9家储能企业的利润/营收降幅比值均值为4。即便剔除极端值(国德威12.85、五矿新能6.27),该比值仍高达3.23,表明行业普遍面临高杠杆风险。

规律二:归母净利润降幅比营业利润降幅高5~10个百分点

大多数企业归母净利润降幅比营业利润降幅高5~10个百分点,可能主要归因于税收、资产减值等非经营性支出。

规律三:低利润率+营收降幅≥20%,企业必然亏损。

统计显示,营收下降超过20%且营业利润率为负的企业,无一例外陷入亏损。

原因可能包括:

主营业务亏损,导致净利润难以维持正值。

营收下降加剧固定成本压力,进一步拉低利润。

财务费用、税收等非经营性成本,可能放大亏损。

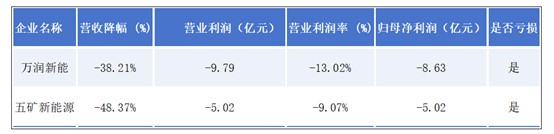

案例分析:国德威在营收仅下降8.36%的情况下,营业利润率-1.01%,最终亏损达0.63亿元,表明低利润率企业即便遭遇小幅营收下降,也可能陷入亏损泥潭。

规律四:营收降幅10%仅导致净利润率下降1.25个百分点

通过线性回归分析,营收降幅与归母净利润率下降之间呈一定相关性,计算回归方程为:y = 0.1251x - 1.497

这意味着,营收每下降10%,归母净利润率仅下降1.25个百分点。这一结果低于市场普遍预期,说明成本结构优化、市场调节能力等因素可能在一定程度上缓冲了价格战带来的负面影响。

结语

2025年,储能行业的竞争焦点已从单纯的产能扩张转向经营质量的比拼。企业需以利润密度为核心,构建“技术溢价 + 模式创新 + 财务韧性”三重护城河。唯有降低杠杆风险、削减非经营性支出、优化成本结构并提升营业净利率,方能在行业加速洗牌的过程中抢占先机。未来6至12个月,具备敏捷运营能力与硬核技术储备的企业,或将重塑市场格局。

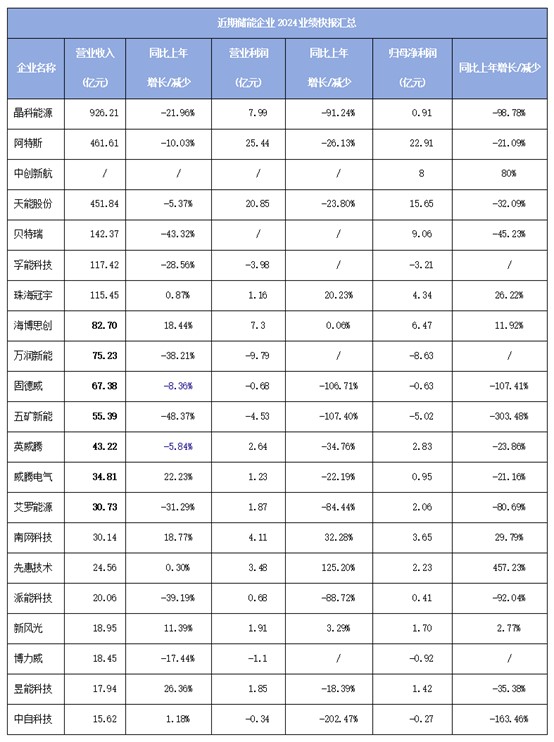

附表:近期储能企业24年业绩快报汇总