但随着特朗普重新执政,其能源政策与拜登政府推动的清洁能源转型形成鲜明对比,也为美国的可再生能源发展以及电网建设带来不确定性。在这一背景下,美国电网建设节奏将呈现怎样的变化和趋势?本文将根据官方数据、专业机构分析、政策解析等多维度视角对该问题进行深入阐释。

01

电源侧:可再生能源占比提升,美国能源转型加速中遇转折

2019-2022年,纽约州、佛蒙特州、新罕布什尔州和马萨诸塞州等多个地区陆续宣布,或将在2050年之前实现净零排放。根据IEA预测,预计美国2023-2028年将新增近340吉瓦的可再生能源装机容量。

其中,光伏装机总量持续突破,成为美国可再生能源发电增长的重要支柱。得益于税收抵免等政策、全产业链成本下降以及对于清洁能源的需求的增长,美国光伏行业在过去两年内获得快速发展,带动美国可再生能源发电量占比持续增长。然而,随着特朗普政府的回归,美国可再生能源发展遭遇重大转折。2025年1月下旬,特朗普签署行政令,要求联邦机构立即暂停《通胀削减法案》资金审批,并要求各机构审查与《通胀削减法案》相关的赠款、贷款和其他拨款,废止《通胀削减法》中总计3690亿美元清洁能源补贴。这些举措无疑将为可再生能源的发展带来负面影响。

具体来看,陆上风电方面,大部分开发项目的权限在地方政府和州政府,仅不到10%的开发项目需要联邦政府许可,受到的影响相对较小。光伏方面,特朗普对于太阳能态度相对缓和,但其关税政策,如对东南亚光伏组件征收反倾销税,仍可能推高美国光伏项目成本,抑制光伏需求。当前业界观察认为,《通胀削减法案》的税收减免可能由于共和党内部游说而保留。若《通胀削减法案》的清洁能源税收抵免被保留,光伏的需求可能仍维持增长。根据彭博新能源财经,美国光伏LCOE(平准化度电成本)低于天然气和煤炭,市场化项目仍具有投资吸引力。但风电行业投资将明显缩水,预计2030年海上风电装机将严重滞后于之前定下的30吉瓦目标。

02

用户侧:数据中心、再工业化、电动汽车共同推动美国用电侧需求高企

(一)电力需求结束停滞,多地区上调预期数据

美国电力需求结束20年停滞,多重因素推动二次增长。用电需求复苏叠加数据中心建设、制造业回流、电动车市场增长带来的增长新动力,使得美国电力需求激增,电力公司对于到2028年所需电力的预测几乎上涨一倍。

2025年5月6日,美国能源信息署(EIA)在其《短期能源展望》(STEO)中批露,美国的电力消耗将在2025年和2026年创下历史新高。EIA预测,2025年,美国电力需求将增至42050亿千瓦时;到2026年,将增至42520亿千瓦时;而在2024年,这一数据就已创纪录地达到40970亿千瓦时。

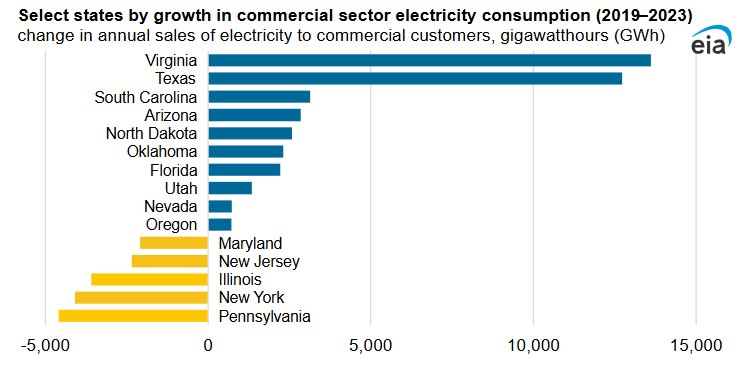

多个地区商业用电快速增长,EIA上调电力需求预期。美国商业部门的电力消耗逐步恢复,2023年,美国商业用电量约为140亿千瓦时,其增长主要集中在部分大力发展数据中心的州。2019-2023年,电力需求增长最快的10个州的商业电力总需求共增加420亿千瓦时,复合年均增长率达到10%。其中,弗吉尼亚州的电力需求增长最快,增加约140亿千瓦时,得克萨斯州增加了130亿千瓦时。基于各区域电力需求增长的趋势,EIA上调了对美国2025年商业电力需求的预测。

图1:美国各州商业电力消耗变化(2019-2023年)

资料来源:EIA、长城证券产业金融研究院

美国多地也相应上调了其商业电力需求预测,尤其是南大西洋和中西部。根据《短期能源展望》,EIA在上调对2025年商业电力需求预测的过程中,对南大西洋以及中西部人口用电数据的预测进行了最大的修订,两个部门合计将占据美国商业电力需求的40%。2024年预计南大西洋的商业电力消费将增长5%,2025年增长2%;2024年预计中西部的商业电力消费将增长3%,2025年将增长1%。整体来看,由于数据中心的蓬勃发展,美国商业用电需求将在2024年增长3%,2025年增长1%。

图2:美国及各地区未来电力需求预测(2024年、2025年为预测值)

资料来源:EIA、长城证券产业金融研究院

(二)数据中心和再工业化成为美国电力负荷增长的关键驱动因素

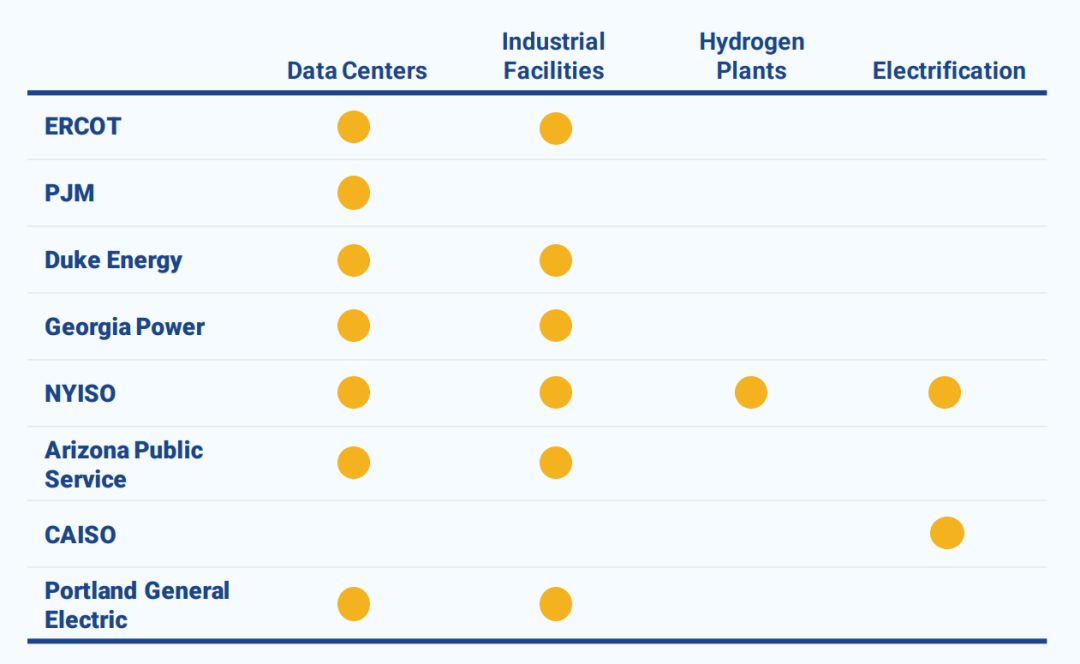

数据中心、再工业化、电气化、新能源汽车等高耗电量领域对能源的供给及电气化的程度提出更高要求,驱动美国各区域用电负荷增长,有望更深层次地刺激电力需求的持续增长。尤其是从2022年开始,数据中心和工业发展的激增导致未来5年的预期负荷出现大幅增长,成为各地区电力需求增长的关键驱动因素。

图3:推动各地区负荷增长的关键因素

资料来源:Grid Strategies、长城证券产业金融研究院

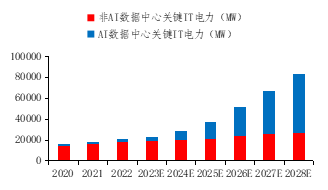

人工智能的快速创新推动大型计算基础设施的建设,其所需电量相较于传统数据中心大量增长。亚马逊、苹果、谷歌、微软等科技公司正在全美范围内寻找新的数据中心地点,预计到2028年,美国对数据中心建设的投资将超过1500亿美元。

2023年,美国数据中心电力消耗约为126太瓦时,占美国总电力消耗的2.5%,预计到2030年,美国数据中心电力消耗相较于2023年将增长近3倍,达到335太瓦时,相当于全美电力需求的7.5%,也相当于全美三分之一家庭的用电量。

图4:美国AI数据中心关键IT电力需求

资料来源:Semi Analysis、长城证券产业金融研究院

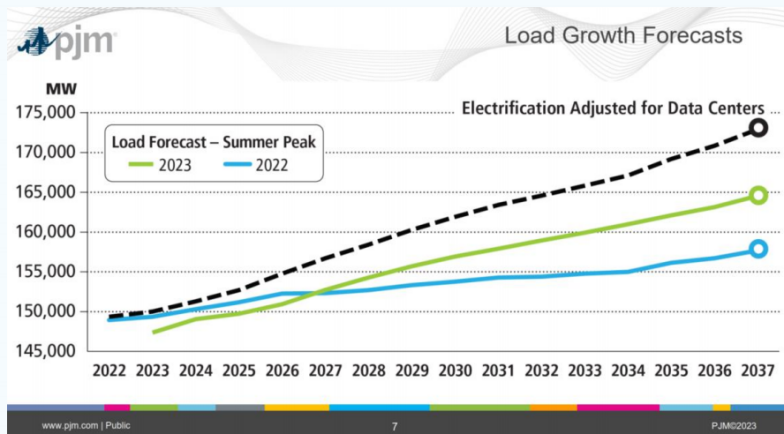

作为美国最大的数据中心枢纽之一,弗吉尼亚州集中了全球超过35%的超大型数据中心。PJM对2028年夏季负荷峰值的预测由2022年的152.7吉瓦增长至2023年的155.7吉瓦,增长约2%,在考虑数据中心的因素后将增长更多。自2019年以来,弗吉尼亚州已经至少开设了75个数据中心,且根据弗吉尼亚公共事业公司Dominion Energy的数据,2028年,弗吉尼亚州的数据中心的容量可能会相较于2023年增长一倍,进一步影响美国的电力需求。

图5:PJM夏季峰值负荷预测

资料来源:Grid Strategies、长城证券产业金融研究院(注:蓝色为对于2022年之后的预测,绿色为对于2023年之后的预测)

(三)两大法案推动美国再工业化发展,工商业电力需求增长

美国通过补贴本土制造、推行税收优惠、设置贸易壁垒等方式引导新能源、半导体等产业制造业回流。从奥巴马政府到拜登政府,近几届美国政府都将“重振制造业”作为美国再工业化战略的重要组成和经济政策的重点。根据电力行业咨询公司Grid strategies,2021-2023年,美国工业和制造设施总投资额将达到4810亿美元。美国采取了一系列措施,如提高进口商品关税、提升本土产品税收优惠和补贴等,叠加2022年8月先后发布的《通胀消减法案》《芯片和科学法案》等政策,促进私人投资制造业回归美国本土,重振美国工业水平。制造业用电需求显著高于其他产业,这将大力推动相应的用电需求。

(四)电动汽车市场持续扩张,为电力供应带来压力

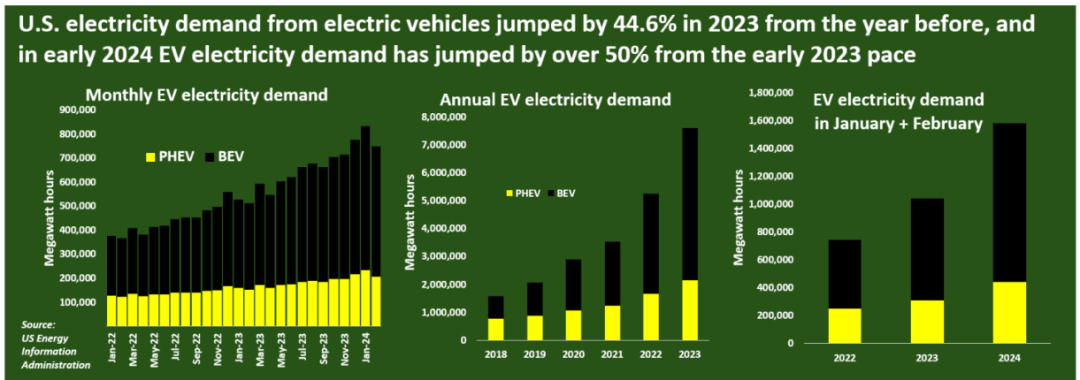

美国电动汽车电力需求在2024年初激增,用电量超铁路用电需求。根据EIA数据,2023年,美国电动汽车占所有轻型汽车总销量的16%,电动汽车的总用电量首次超过美国铁路的用电需求,达到760万兆瓦时,同比增长了45%。自2023年初以来,美国电动汽车用电量增长约52%,超过了2022年公布的40%增长率的预测值,电动汽车销量快速增长对于电力市场的影响持续增加。截至2024年2月,电动汽车的总用电量为1580吉瓦时,相比2023年同期的1040吉瓦时,同比增长了51.92%。

图6:美国电动汽车电力需求情况

资料来源:World Energy、长城证券产业金融研究院

电动汽车销量的快速增长对电力市场的影响持续增加。受联邦政府激励措施的推动,2024年前三季度,美国人口最多的加利福尼亚州新售汽车中有超过20%是电动车,美国电动汽车电力消耗量也随之呈快速增长趋势。其中,加利福尼亚州是电动汽车耗电量最高的州,占全美电动汽车总耗电量的34%,达到2580吉瓦时,且其电动车耗电量很快就会占到峰值电力需求的10%。

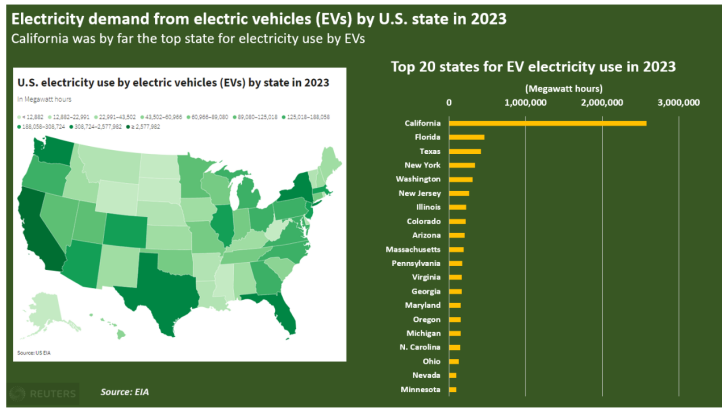

2023年,加利福尼亚州与佛罗里达州(458.77吉瓦时)、得克萨斯州(417.03吉瓦时)、纽约州(337.37吉瓦时)和华盛顿州(308.72吉瓦时)共同成为电动汽车电力需求最大的五个州。除了电动车耗电量排名前五的州之外,2023年,其他13个州的电动汽车充电耗电量超过100吉瓦时。

然而,特朗普上台后撤销了电动车强制令,要求取消电动汽车的7500美元消费者购置税减免,若该项税收最终被取消,将对美国汽车行业电动化转型产生重大影响。

图7:2023年美国各州对电动汽车的电力需求

资料来源:World Energy、长城证券产业金融研究院

03

“新增需求”+“存量替换”,电网建设面临挑战

(一)新增需求:大量能源发电排队并网,叠加新型需求为电网带来扩建压力

根据劳伦斯伯克利实验室的数据,2023年,美国电网并网积压量激增30%,全年有1570吉瓦的发电设备和1030吉瓦的储能系统等待批准并网。随着并网排队项目数量的增加,其等待时间也在增长,2023年完成的并网项目的平均等待时间为5年,远超过2000-2007年的2年和2018-2022年的4年批准时间。随着新项目的投产,预计可再生能源并网等待时间将持续增加,电网建设的新增需求逐步凸显。

美国排队并网容量增长速度远高于输配电网投资金额增速。过去10年中,美国新增并网请求数量显著增加,增幅达到300%-500%。自2010年,美国排队并网容量增长超20倍,但对输配电网的投资金额仅增长一倍,远低于排队并网容量的增长速度。截至2023年底,美国各地新能源发电和储能项目的积压问题进一步加剧,近2600吉瓦的发电容量和储能容量正在寻求接入电网,是当前美国电厂装机总量的两倍之多,排队并网的容量中有接近95%均来自可再生能源。

图8:截至2023年底美国寻求接入电网的能源容量

资料来源:Berkeley Lab、长城证券产业金融研究院

图9:美国排队并网容量及电网投资情况

资料来源:IEA、长城证券产业金融研究院

美国电网正处于压力边缘,难以应对电力需求激增与多重复合增长的挑战。美国电力需求大增的趋势凸显,而老化的电网基础设施和有限的输配电能力暴露出系统韧性的明显不足,美国电网将难以支撑数据中心、电动汽车等新型需求的爆发性增长,电网扩建的紧迫性显著提升。

(二)存量替换:电网老化,设备升级需求为存量市场带来空间

美国电网老化问题日益严重,设备升级改造迫在眉睫。根据IEA的一项调查数据,在所有调查国家和地区中,除日本外,美国超20年的输配电线路占比最大,面临严重的电网老化问题。

美国的电网多数建设于20世纪60-70年代,有70%的电网接入和输配电设备已超过预期使用寿命,一些重要设备如变压器等的使用时间甚至超过30-40年,电力设施更新速度与电力需求增长的速度相差甚远,部分地区电网传输线路甚至严重不足。电路的老化会导致在面临恶劣天气和大规模停电时系统很难快速恢复电力供应,电网基础设施升级改造迫在眉睫。

图10:不同国家及地区电网运营时间结构

资料来源:IEA、长城证券产业金融研究院

“新增需求”+“存量替换”为美国电网发展带来较大市场空间。总体来看,电网设备老化、电力需求增长与能源结构性转型共同对美国电力系统造成冲击,其电网面临安全和稳定性问题,亟待升级改造。

(三)特高压发展受制,区域互联有限

美国电网目前还面临一个重要问题,特高压输电线路建设滞后,影响其电网系统的区域互联与互济。美国的特高压发展主要受制于其地形特征形成的天然屏障。美国的地形以东部的山地、中部的平原和西部的高大山岭为主,尤其是西部的落基山脉和东部的阿巴拉契亚山脉,增加了建设和维护输电线路的难度和成本。同时,独特的地形和资源禀赋也导致各地区能源供应情况差异较大。东部电网地区靠近美国主要的煤炭和天然气产地,主要以煤炭和天然气发电为主;西部电网地区靠近科罗拉多山系,落基山脉形成较大地势差,主要以水力发电为主,也阻碍了西部电网对外联结;南部得克萨斯电网处于页岩气盆地所在区域,以天然气发电为主,形成区域独立小电网。根据各区域内的能源优势,美国形成了东部、西部和得克萨斯(ERCOT)三大电网体系,三个电网体系之间彼此互联较为有限,仅靠几条小容量支流线路连接。而且,由于各州和地区在能源政策和电力基础设施建设上的独立性,美国没有形成统一的全国电网。

整体来看,美国分散的电网体系不仅增加了电力调度和传输的复杂性,也限制了跨区域电力资源的共享和优化,影响整体电力系统的效率和稳定性。

输电网方面,美国当前需要通过升级整合州际输电线路,增加区域之间的互联互通,推动跨区域电力资源的协调和优化,才能更好地管理能源需求以及实现最大程度利用。配电网方面,由于整体电网的区域分割性,笔者认为,增强配电网本地化的适应性和灵活性以应对各地不同的能源结构和供需特点将成为重要发展方向。配电网的发展应考虑独立运营的可能性,确保在跨区域电力调度受限的情况下,依然能够保证本地的供电安全和稳定。

04

配电网成着力点,高景气时代或将到来

(一)配电网重要性日益凸显,电网投资力度加大

美国并网排队容量持续增长,多重因素凸显配电网发展的重要性。2020-2023年,美国电网并网排队总容量大幅度上升,复合年均增长率高达40.22%,2023年并网排队容量约为908.2吉瓦,证明美国加大电网投资且优化并网流程的重要性。此外,地理和资源条件差异显著、分布式能源增长、老旧基础设施较多、城市电力需求迅速增长等多重因素共同推动美国配电网发展需求。

图11:美国新增及累计电网并网排队容量(GW)

资料来源:Berkeley Lab、长城证券产业金融研究院

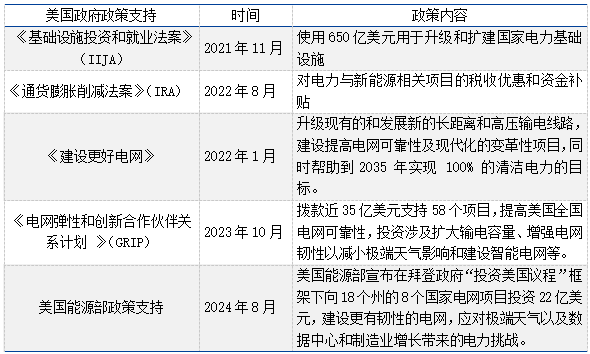

多重政策推动电网建设,补贴力度增大促进产业发展。2022年,美国出台《建设更好电网》计划,提出将200亿美元作为首批投资,用于建设提高电网可靠性及现代化的变革性项目。2021年提出的《基础设施投资和就业法案》(IIJA)和IRA也有力地支持了电力基础设施建设,共同助力电网拨款投资建设。2024年8月6日,美国能源部宣布向18个州的8个国家电网项目投资22亿美元,多个加强电网建设的政策出台,旨在提高电网韧性以应对可再生能源与负荷增长带来的压力。

表1:美国政府对电力投资支持的政策

资料来源:ESCN、Energy.GOV、集邦能源网、EPA、Rystad Energy、长城证券产业金融研究院

(二)美国电网投资景气度上行,多家公用事业公司上调资本性支出

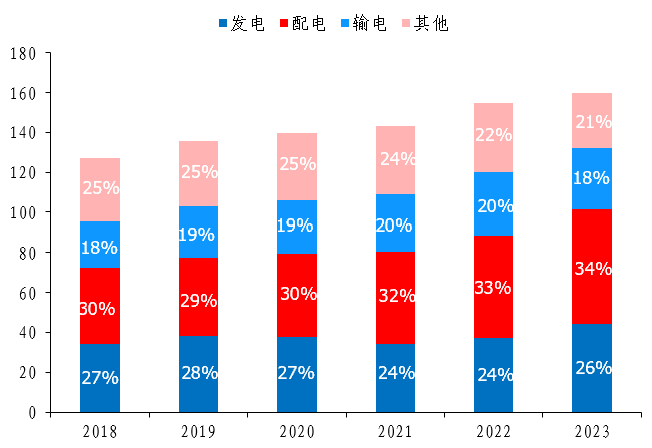

近年来,美国公用事业公司针对电网建设的资本支出明显增长,配电投资占比增速显著高于其他领域。2018年,受益于制造业回流对电力需求的推动,美国电网投资提速,根据Edison Electric Institute (EEI) 统计数据,2018-2023年,美国电力投资由1192亿美元增长至1719亿美元,复合年均增长率达到7.6%,预计2024年、2025年的资本性支出将分别达到1864亿、2027亿美元,呈现快速增长趋势。在对发电、配电、输电各领域的资本开支分布方面,电网方面的总占比持续上升,并且更向配电领域倾斜,2023年,配电领域的资本开支占比达到总资本开支的34%,配电领域投资金额约为584亿美元,输电领域投资金额约为309亿美元,配电网投资速度成长飞快,5年复合年均增长率达到10.32%。

地形特征叠加高度市场化导致美国配电网投资体量高于主网。美国电网主要特点是“分散”。美国电网发展历史悠久,多家公用事业企业布局输配电业务领域,整体呈现分散性,电网主体数量众多,市场化程度高,主要包括American Electric Power(AEP,拥有全美最大的输电系统之一,跨越11个州提供电力传输与分配服务)、Duke Energy Corporation(主要覆盖东南部、中西部和佛罗里达州)、Exelon Corporation(主要服务于中西部和东部多个州)等。这种高程度市场化的推进使得资源配置更加优化,不需要长距离的电量输运,也是导致配电投资体量和增速均高于主网的主要原因。

图12:美国电力行业资本支出(十亿美元)

资料来源:Edison Electric Institute、长城证券产业金融研究院

图13:美国电力资本开支分布(十亿美元)

资料来源:Edison Electric Institute、长城证券产业金融研究院

美国电网投资景气度上行趋势下更侧重新线路的拓展及存量替换。根据EEI统计数据,美国的公用事业资本开支主要用于AHR(先进技术应用、强化加固、韧性提升)、线路拓展、老旧线路替换等方面。其中,输电方面AHR主要包括在极端天气安装变压器,实施远程监控和控制技术等;配电方面AHR包括增加实时系统管理,更换木制配电杆等。2023年,美国输配电资本开支中用于线路的拓展与老旧线路替换的占比分别为67%与54%,建设投资方面更侧重于新线路的拓展与老线路的替换。

响应电网投资景气度趋势,美国多家公用事业公司上调其电网方面资本性支出规划。美国公用事业公司主要包括Xcel Energy、Duke Energy、AEP以及Exelocorporation等,受电网投资景气度影响,多家公司在2023年末上调其资本开支,尤其是加大输配电领域的投资力度。例如,Xcel Energy未来五年资本性支出由295亿美元上升至390亿美元,输配电投资由179.4亿美元上升至221亿美元;AEP预计2025-2028年资本性支出为350.11亿美元,输配电投资为92.01亿美元;ExeloCorporation未来3年资本性支出由241亿美元上升为271亿美元。

05

能源政策转向加剧电网建设不确定性

总体来看,短期内,特朗普政府的行政命令可能为美国新能源发展带来一定不利影响,传统能源短期复苏加快,煤炭和天然气发电量占比有可能回升。但长期来看,国家能源格局变化仍受ESG投资趋势和国际减排压力的影响,制造业回流、智能数据中心建设等带来的电力需求日益增长也仍将是促进美国可再生能源增长的主要因素。

此外,美国联邦体制赋予各州政府在能源与电网政策上较大的自主权,导致各区域发展路径分化,这种格局也使得部分联邦政策的影响力被地方政策抵消,各州电网投资方向呈现明显的区域差异性。

1. 在普遍认知中的“红州”(如得克萨斯州、佛罗里达州等),传统能源将得到优先支持,推动化石能源基础建设。

在这些“红州”,传统能源电网主要为集中式发电,电源远离负荷中心,需要依赖高压输电网长距离输送,“红州”的重点投资可能会倾向于得克萨斯州等油气产区的输电网络,保障天然气并网。但在配电网方面,依赖联邦政府的州可能延缓智能电表以及分布式能源的部署,而聚焦于传统电网的设施加固。美国许多地区电网设备老化,缺乏智能监控系统,难以快速定位和修复故障,这些问题在极端天气情况下会被放大,飓风、极寒等极端天气对于电力系统的破坏性影响仍然存在。2021年,得州极寒事件导致天然气管道冻结,使得发电中断,输电线路覆冰倒塌,造成全州大停电,暴露了美国电网的脆弱性。因此,在政策向传统能源倾斜的情况下,增加电网投资仍为保障系统可靠性的重中之重。

2.在普遍认知中的“蓝州”(如加利福尼亚州、纽约州等),持续推动可再生能源发展,支持配电网智能化。

一般来说,适应高比例可再生能源的电网呈分散式,更靠近需求侧,主要以本地消纳为主,较多形成微电网等形式,对于配电网多元化负荷的承载性和灵活性要求更高。

部分“蓝州”地方政府的法案对可再生能源的规划不受联邦政策直接影响,所以其投资重点可能更倾向于配电网建设及其智能化管理。例如,加利福尼亚州通过《SB 100》法案强制2030年实现60%可再生能源供电,2045年实现100%清洁电力,可再生能源计划为其配电网建设带来动力。纽约州NYPA(美国最大的州公共电力组织)也在2025年1月份提出Renewables Strategic Plan,拟升级配电网以满足高比例新能源的接入。输电网方面,短期来看,跨州绿电外送通道的建设可能面临停滞或取消。例如,纽约州就同意取消耗资110亿美元、长约175英里的Clean Path New York输电项目,该项目原本将向纽约市输送近4吉瓦的风能、太阳能和水力发电。

总体来看,电网投资不会骤然减少,但投资侧重方向可能有所变化。各地方政府大体不会直接受到联邦政府的政策转变影响,不同地区对于可再生能源和电网建设存在不同的实际需求。“红州”或将偏向于强化传统能源建设和现有输电线路的加固更新;“蓝州”或继续侧重于分布式新能源建设,以及配电网智能化改造。但总体来看,可再生能源跨区域输电通道有较大可能面临停滞。