数字储能网讯:随着能源转型的深入推进,澳大利亚国家电力市场(NEM)迎来新一轮结构性改革。2024年底,澳大利亚联邦政府启动了对国家电力市场(NEM)的整体情况审查,推动对可再生能源和储能系统投资,重点为2027年后容量投资计划招标结束后的国家电力市场改革制定方案,旨在为电网未来无煤化改革做充分准备。

近期,由能源资深专家蒂姆·尼尔森(Tim Nelson)牵头的审查小组提出改革审查中期建议,拟对1998年建立的“单一能量现货市场”(energy-only spot market)进行深度重构。此次改革聚焦于强化市场价格发现功能,借助电力金融工具与合同机制,深度挖掘用户侧资源潜力,进而引导更为高效的电力投资。

明确放弃引入容量市场机制

目前,NEM由澳大利亚电力系统运营商(AEMO)通过单一的5分钟现货市场运营整个市场,其设立了辅助服务市场,但未建立容量市场,通过稀缺电价为发电资产建设提供必要的收入。2022年澳大利亚推出容量投资计划(Capacity Investment Scheme, CIS),通过政府与企业共担风险(如设定收益下限),支持大规模储能与可再生能源项目。2023年澳大利亚推出了扩展的CIS,将2027年可调度可再生能源目标容量调高到32吉瓦。CIS借助区域差异化配额,如新南威尔士州2.2吉瓦、维多利亚州1.4吉瓦,以及年度滚动招标机制(NEM市场每6个月一次),有计划地填补因煤电退役产生的电力可靠性缺口。

CIS项目签订的长期协议(通常为10年)包含收入保障条款。政府按照承诺的容量价格支付固定费用,覆盖项目固定成本,项目仍可参与电力市场销售电量。当市场电价高于约定的天花板价格时,超出部分由政府分成;当市场电价低于地板价时,政府予以补足。

审查小组提出的核心改革举措之一,便是在CIS招标结束后,明确放弃引入容量市场机制。这意味着在未来的NEM市场中,燃气电厂、煤电厂、储能设施以及虚拟电厂等可调度资源,将不会获得备用容量费用补偿。

尼尔森指出,此项决策旨在优化投资效率,规避因过度建设导致的公共资源浪费,同时能防范投资不足引发的电力供应短缺风险。他强调:“NEM在短期电力调度方面表现良好,但在传递长期投资信号时,现有机制已难以满足市场需求。”

为填补这一机制缺陷,澳大利亚政府此前已通过再生能源目标(RET)、州级拍卖、天然气支持机制,以及正在推进的32吉瓦容量投资机制(CIS)等措施,为电力市场提供补充支持。而此次改革的目标,是在CIS逐步退出后,构建一个透明、可预测且能持续吸引投资的长期制度框架。

投资信号困境与破解之道

审查小组发现,当前联邦与各州政府推出的各类激励措施相互叠加,不仅未能有效引导投资,反而对市场正常价格信号产生了干扰。如报告中所述:“最终为此付出代价的是用户,他们不得不承担因市场效率低下而产生的额外成本。”

为纠正这一投资信号错配问题,审查小组提出了多项针对性建议。首要措施是拓展电力衍生品市场的深度与广度,特别是延长合约期限,以此增强投资者对未来收益预期的稳定性。经研究发现,发电商普遍担忧在10—15年内,因低成本技术的出现而导致收入不稳定;同时,购电方也因同样的顾虑,不愿签订长期合约。

针对这一结构性矛盾,审查小组提出了“双阶段”混合机制。在项目初期,发电商与购电方可自主协商签订合约;进入项目后期,则通过集中式合约担保机制提供支持。此外,审查小组建议在现有标准化合约(如基荷掉期合约、价格上限合约)的基础上,开发更多长期合约,用于保障NEM市场所需的关键服务,包括零碳电力批发供应、削峰填谷的时间调节型电力服务,以及对长期可调度电源的支持。

目前,审查小组正就长期合同机制与澳大利亚证券交易所展开沟通。该机制未来将面向大规模发电商和聚合型小规模资源开放,支持其参与集中投标,并且同时向供给侧和需求侧开放。审查小组认为,这种机制能够有效识别资源冗余,避免重复投资,例如通过电源自身提供系统服务,而非另行建设基础设施,最终实现用户成本的降低。

电力金融市场的现状与创新

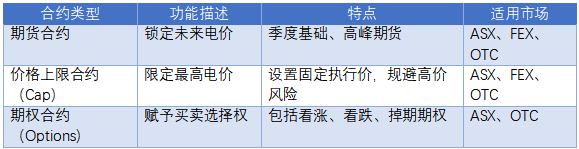

目前,澳大利亚电力衍生品市场主要分为交易所交易市场(Exchange-traded)和场外交易市场(OTC)。在交易所交易市场中,电力期货与衍生品主要在澳大利亚证券交易所(ASX)和FEX Global进行交易,该市场以标准化产品为主,具备价格透明、流动性高的特点;而场外交易市场则由交易双方直接协定,通常在经纪商的撮合下完成交易,其产品定制化程度高,但透明度相对较低。

在这两类市场中,主要交易产品包括期货合约、价格上限合约(Cap)和期权合约(Options)。其中,掉期期权(Swaptions)是ASX市场中最活跃的交易品种,在2023年的交易量占比高达50%。自2017年以来,ASX的交易量持续攀升,这充分反映出市场参与者对风险管理工具的需求日益旺盛。

然而,小型零售商进入电力金融市场仍面临诸多障碍。例如,ASX 标准化产品的最低交易容量设定为1兆瓦(MW),且保证金要求较高;而OTC市场涉及信用审查和协议成本,交易双方在签订OTC合约前,通常需要先建立国际掉期与衍生品协会(ISDA)协议,此类协议的设立成本高昂。因此,小型参与者更倾向于使用OTC市场中的“跟随负荷”(load following)对冲工具,以应对电量波动风险。

随着可再生能源在电力市场中的占比不断提升,其间歇性特征难以满足标准化合约的交付要求。为此,一系列新型“调节型”金融产品应运而生。由澳大利亚可再生能源署(ARENA)资助的Renewable Energy Hub平台,正在积极开发创新金融工具,包括光伏曲线与反向光伏曲线合约、超级高峰合约以及虚拟储能掉期合约等。这些新型合约致力于将储能、灵活负荷等新型资源纳入金融市场体系,为清洁能源发展提供更为适配的风险管理工具。

表1:澳大利亚电力衍生品市场主要交易产品

来源:澳大利亚能源监管机构年度报告

用户侧资源如何提高可见度

如何释放户用储能、分布式资源的潜在价值,是澳大利亚电力市场改革面临的另一关键难题。尼尔森强调,用户侧资源必须实现对主网系统的可见性,否则电力调度机构将因信息缺失而出现误判,进而增加系统运行成本。根据澳大利亚电力系统运营商(AEMO)的估算,仅资源可见性不足这一因素,就可能导致高达400亿澳元的系统性冗余投资。

不合理的配电网定价机制,也成为阻碍用户参与电力市场的重要因素。例如,户用储能用户在电力市场高价时段本可售电获利,但由于配电网使用费过高,只能选择自用,错失套利机会。而若将电力售予电网,不仅能为电网提供更多调节资源,还可降低系统整体运行成本。

尼尔森明确表示,新设计的合约机制并非要取代现有的电能量市场,而是作为补充工具存在。他指出:“全球范围内,没有任何一个电力系统能够仅依靠单一市场设计完成能源转型。无论是容量市场还是能量市场,都无法独立承担传递长期投资信号的重任。关键在于将长期合同机制深度整合到市场体系中,而非使其游离于市场之外。”