数字储能网讯:从2015年到2025年,已经整整运行了10年的售电市场正迎来巨变。

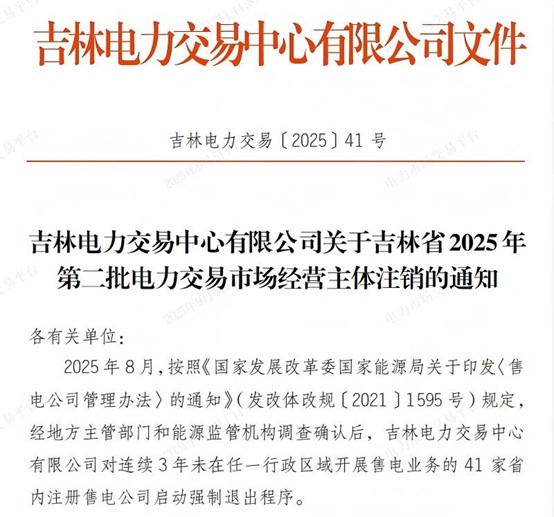

2025年9月初,吉林电力交易中心有限公司发布通知,对41家省内注册售电公司启动强制退出程序,原因在于这些售电公司连续3年未在任一行政区域开展售电业务。在上个月,湖南电力交易中心、广东电力交易中心也刚刚先后发布通知,共清退了6家售电公司。

再追溯2025年以来,湖南、重庆、河南、甘肃等地省市接连发布公告,合计有300多家售电公司被强制清退。

除了趋冷的一面,售电市场也有火热的一面。不久前,电力规划设计总院《2024年度中国电力市场发展报告》发布的数据显示,2021—2024年,开展业务的售电公司数从1889家增长到2613家,年均增长率约11.4%。

一边是没有业务的售电公司大规模地离场,一边是有业务的售电公司数量猛增,这一增一退之间,说明电力交易市场正在发生剧烈震荡,优胜劣汰加剧的同时,新的机遇也正在涌现。

(1)政策驱动市场清退加速

售电公司退市并非当前独有现象。2021年11月,国家发改委和国家能源局发布《售电公司管理办法》,明确提出了售电公司退市标准,包括连续3年未在任一行政区域开展售电业务、未持续满足注册条件,且未在规定时间内整改到位等。该政策也开启了售电公司大规模退市序幕。当年仅在广州一地就分两次清理了300多家售电公司,比例超过60%。

售电公司起步于2015年3月《关于进一步深化电力体制改革的若干意见》(即“9号文”)印发之后。该文件提出,有序放开输配以外的竞争性环节电价、有序向社会资本开放配售电业务等电力改革方向。

彼时除了政策的推动,当时售电公司准入门槛也非常低,“电网公司、发电公司及其他社会资本均可投资成立售电公司;个人也可以投资成立售电公司,只要符合售电公司准入条件即可。”

在此背景下,一时间,各类资本接连进入售电行业,跨界而来的公司更是数不胜数,售电公司的数量“井喷”。但是,行业“野蛮”发展的同时,也出现一系列负面现象:有的公司注册后从未参与交易,只剩下一个“空壳”,有的没有足够的运营能力,由此导致业务迟迟不能展开;甚至还出现了投机行为……因此,国家出台政策,明确售电公司退市标准,加速清退“僵尸”售电公司。

2025年以来,售电公司退市又掀起高潮。与此前相比,其背景和形势又发生新的变化。

一方面,“136号文”在2025年2月出台后,随着新能源电价全面市场化的推进,电力交易品种、交易方式及市场主体交易行为都随之发生深刻变化,这对售电公司的专业能力提出了更高要求,提高了盈利的难度,倒逼一些没有实力的售电公司退出市场;另一方面,政策对售电公司的监管力度加大。如7月17日,陕西电力交易中心连发《告陕西电力市场经营主体书》《关于制止牟取暴利的相关法律规定》两个文件,对售电公司的价格欺诈、伪造签约等六类违规行为进行了谴责;9月初,南方能源监管局对广东、广西两地多家提供虚假注册资料的售电公司下发《监管整改通知书》,对该区域的售电公司违规行为进行了一次集中整治。

目前,当电力现货市场全面铺开、当监管部门对运营、风险管控提出更高要求之时,没有实力的售电公司的生存空间再一次被压缩,又一轮洗牌才刚刚开始。

(2)加速清退利好电力交易市场

售电公司大批量被清退,并非意味着电力交易市场的衰落,反而意味着稳健发展。

广东电力市场发布的历年年度报告显示,2021年,全省共有161家售电公司,其中有141家亏损,整体亏损面为88.2%;而到了2024年,全省共有249家售电公司累计收益盈利,仅有8家亏损,整体盈利面为97%;2025年上半年,全省共有334家售电公司累计收益盈利,16家亏损,盈利面95.4%。

另外,电力规划设计总院发布的《2024年度中国电力市场发展报告》数据显示,2021—2024年,国内开展业务的售电公司数从1889家增长到2613家,年均增长率约11.4%。所代理的零售用户数从31.76万增长到65.35万,年均增长率约27.2%,售电公司平均代理零售用户数约为250个。

盈利面提升,开展业务的售电公司增多,代理零售用户数稳定增长,表明没有竞争实力的售电公司被淘汰出局的同时,优质的售电公司企业也获得了较大的成长空间。而在洗牌潮之下,透过尚存且有业务开展的售电公司,也能管中窥豹,看出电力交易市场的未来发展方向。

售电公司开展电力交易流程图

北京电力交易中心的公示数据显示,截至2025年9月11日,国网范围内现存的、通过注册的售电公司共3283家。从注册地看,在北京交易中心注册的售电公司最多,为548家。其次为山西、山东、四川等第一批开展电力现货市场试点省份。从业务范围看,有666家售电公司在山东地区开展业务,大幅领先其他地区。

整体来看,积极拥抱电力现货市场是售电公司的最佳选择。当前,“136号文”政策强力倒逼全国电力现货市场加速推进,国家发改委也明确要求,2025年底前基本实现现货市场全覆盖、全面开展连续结算运行,越来越多的省份推出“136号文”承接文件。对售电公司来说,越早拥抱电力现货市场,盈利的机会越大。

另外,北京电力交易中心的公示数据显示,与此前相比,新注册的负荷聚合商、虚拟电厂明显增多。截至9月11日,国网范围内现存的、通过注册的负荷聚合商有192家,1家处于公示中;虚拟电厂209家,12家处于公示中。这表明,电力交易市场的主体正在多元化,售电公司也不再是唯一的主体。

在2024年,《国家能源局关于支持电力领域新型经营主体创新发展的指导意见》明确提出,新型经营主体参与市场与其他经营主体享有平等的市场地位,鼓励新型经营主体平等参与电力市场。

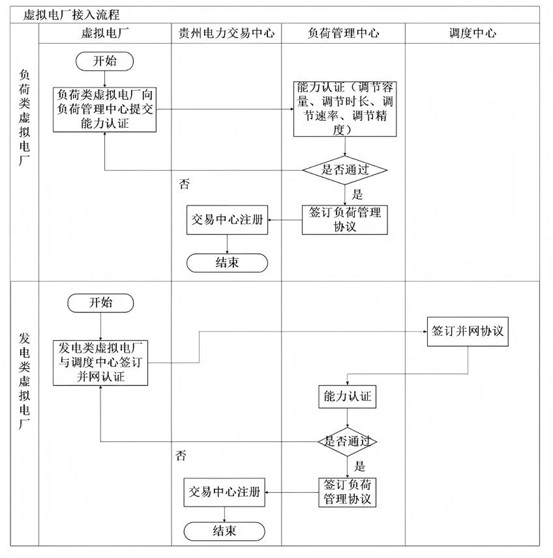

虚拟电厂接入流程图

此后,各地积极探索通过多种交易品种互补,鼓励虚拟电厂等新型经营主体参与电力市场,市场经营主体多元化的同时,也为售电公司开辟了新的业务通道。北京电力交易中心平台显示,在已注册的虚拟电厂、负荷聚合商中,不乏华能集团、国电投、三峡集团、京能集团等央国企的身影。

(3)电力交易市场离不开储能

不过,无论是拥抱电力现货市场还是引入新的业务,储能在其中发挥的功能越来越凸显。

随着风光等波动性新能源的入市,其快速增长的装机量对电网的功率波动调节与消纳压力与日俱增。“136号文”虽然取消了强制配储的要求,但是对于发售电一体的企业来说,不仅要考虑利用储能的调节还消纳作用,还需要探索如何通过风光配储能更“赚钱”。

在电力现货市场交易,市场主体要想“更赚钱”,不仅对电价、新能源出力、负荷变化等有着强大的预测能力,还要能够优化电源组合,利用不同类型电源的成本和出力特点获取利润空间,如光储融合,充分发挥光伏和储能出力互补的特点进行灵活,以获取最大的差值利润。

另外,无论是虚拟电厂还是负荷聚合商,都离不开储能的参与。

负荷聚合商框架图

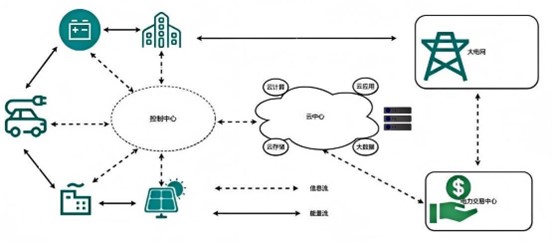

虚拟电厂简单来说,就是通过将相对分散的电源、电网、负荷和储能等进行集成,然后等效为一个可控的电源参与电力市场,其无论是作为发电系统向系统供电,还是作为消纳系统储存的电力,都离不开储能的作用。负荷聚合商是通过互联网、大数据等技术,整合用户侧的可控负荷和分布式资源,形成规模化调节能力的主体参与电力市场。而储能则是重要的分布式资源组成部分。

值得注意的是,2024年5月,国家发改委、能源局发布的《电力市场运行基本规则》中,明确将储能企业、虚拟电厂、负荷聚合商等在内的新型经营主体纳入市场成员。目前来看,北京电力交易中心还没有将储能作为经营主体列入其中,但在行业发展形势和政策支持下,储能作为独立的经营主体参与到电力市场中也让行业充满了想象。