数字储能网讯:本文旨在为电力行业投资者和决策者提供一份关于英国电池储能(BESS)市场的深度投资参考 , 揭示了英国储能项目收入结构的核心变化、关键表现驱动因素以及未来的市场趋势与投资机遇。英国储能市场正在进入一个机遇与挑战并存的“精耕细作”时代,唯有深刻理解市场动态并进行精细化布局的投资者,方能行稳致远。

01

英国储能市场概述

英国是全球最活跃和最成熟的电网级储能市场之一。在“2050净零排放”目标和可再生能源(特别是风能)发电占比持续攀升的双重驱动下,电池储能系统(BESS)作为提升电网灵活性、确保电力系统稳定运行的关键技术,正迎来前所未有的发展机遇。

市场规模与增长预期

根据RenewableUK的数据,截至2025年初,英国已投运的电池储能项目总容量达到6.8GW/10.5GWh 。市场增长势头强劲,仅2025年至今,新增投运容量已达1.405GW ,预计2025年将成为英国储能发展史上创纪录的一年。英国政府在《清洁灵活性路线图》中设定了到2030年电网级电池容量达到 23-27GW 的宏伟目标,预示着未来五年市场仍有数倍的增长空间。

政策环境与市场机制

英国拥有全球领先的、市场化的电力市场体系,为储能提供了多元化的商业模式和收入来源。

容量市场(Capacity Market, CM):储能可以通过拍卖获得长期合同,为承诺在系统紧张时提供可用容量而获得稳定收入。

辅助服务市场:包括动态遏制(Dynamic Containment)、动态调节(Dynamic Regulation)等一系列频率响应服务,是储能早期重要的收入来源。

批发能源市场(Wholesale Energy Market):允许储能通过在低电价时充电、高电价时放电进行能源套利(Energy Arbitrage)。

平衡机制(Balancing Mechanism, BM):国家电网(National Grid ESO)用于实时平衡电力供需和管理电网约束的市场,为响应调度指令的储能提供了重要的收入机会。

市场演变的核心驱动力

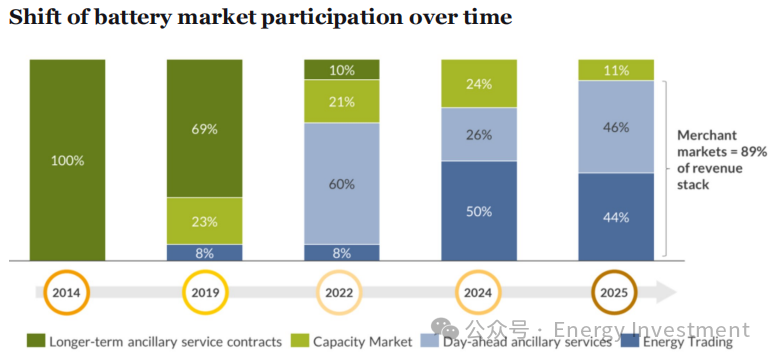

近年来,英国储能市场的核心叙事是从合同为王到交易致胜的转变。随着可再生能源发电占比的不断提高,电力系统的波动性显著增加,导致批发市场的电价波动愈发频繁和剧烈。这为能够灵活充放电的电池储能创造了巨大的能源套利机会。与此同时,电网约束问题日益突出,使得能够提供本地化服务的储能资产在平衡机制中的价值凸显。收入来源正发生结构性迁移。频率响应服务等传统辅助服务的收入占比正在下降,而能源交易和平衡机制的收入占比则快速上升,成为项目收益的主要构成部分。

这种转变对投资者的启示是深刻的:过去那种依赖长期、固定合同即可高枕无忧的时代已经过去。在新的市场环境下,储能项目的盈利能力越来越多地取决于其 捕捉市场价格信号、进行高效交易的能力 。这使得系统时长、地理位置和运营商的交易策略,成为决定项目成功与否的关键。

02

项目收入结构分析

英国储能项目的收入结构正在经历从“合同为王”到“交易致胜”的深刻转型。可再生能源的波动性为市场带来了前所未有的套利机会,也对电网平衡提出了更高要求。这使得储能资产的价值不再仅仅体现在其“备用”的身份,更体现在其作为市场“交易员”的智慧。基于Aurora对超过100个运营资产的分析,我们可以清晰地看到一个由批发市场、平衡机制和频率响应服务构成的多元化收入“堆栈”正在形成。

收入来源构成:三大支柱的此消彼长

当前,英国储能项目的收入主要来自以下三个领域。它们的相对重要性正在发生动态变化,深刻影响着项目的投资回报和风险特征。

收入来源定义与机制近年演变趋势投资启示批发市场(能源交易)通过在日内/日前市场低买高卖电力,捕捉价格波动实现套利。份额快速上升,已成为核心收入来源。在顶级2小时系统中,占比可达67%。资产的“交易”属性凸显,对运营商的交易策略和系统时长提出更高要求。平衡机制(BM)响应国家电网的调度指令,解决实时的电网拥塞和供需不平衡问题。份额稳步提升,地理位置价值凸显。靠近约束节点是获取高收益的关键。选址成为投资决策的核心变量之一,应进行精细化的“约束地图”分析。频率响应服务提供快速响应能力,维持电网频率稳定,如动态遏制(DC)。份额呈下降趋势。曾是主要收入来源,但市场趋于饱和,价格竞争激烈。仍是稳定的基础收入,但已不足以支撑项目盈利,需与其他收入结合。

批发市场(能源交易):收益增长的核心引擎

能源交易,即利用电池储能在电价低谷时充电,在电价高峰时放电,是当前英国储能项目收益增长的最核心驱动力。随着风电、光伏等间歇性可再生能源在电网中的渗透率不断提高,电力价格的波动性显著增强,为储能套利创造了理想的土壤。

机制 :运营商通过复杂的算法和交易策略,预测未来数小时乃至数分钟的电价走势,在日内(Intraday)和日前(Day-Ahead)市场中执行交易。成功的关键在于对市场价格信号的精准捕捉和对电池物理性能的深刻理解。

趋势 :Rabobank的分析指出,能源交易在储能收入中的占比已从2022年的8%飙升至2024年的50%。Modo Energy的数据也显示,2025年1月,批发交易贡献了BESS项目年化收入的绝大部分,单日峰值收入折合年化高达£394k/MW。

核心优势 :对于具备2小时或更长持续时间的系统,能源交易的优势尤为明显。它们可以完整地覆盖数小时的峰谷价差,实现“满充满放”,从而最大化收益。相比之下,1小时系统则不得不在较短的窗口内进行交易,往往难以获得最优价差。

平衡机制(BM):地理位置的价值变现

平衡机制是国家电网ESO用来确保电力供需实时匹配和解决局部电网拥堵的最后手段。对于储能系统而言,参与BM意味着可以获得因“位置”而产生的超额收益。

机制 :当电网特定区域出现输电瓶颈(即“约束”)时,ESO会通过BM向该区域内的发电或用电资产发出指令(Bid/Offer),以增加或减少出力。位于约束点“下游”的储能系统可以通过放电来满足局部需求,从而获得远高于正常批发电价的收益。势 :随着可再生能源主要集中在苏格兰等特定区域,而用电负荷中心位于英格兰,英国的南北输电通道日益拥堵。这使得BM中的约束管理机会越来越多,其在储能收入中的占比也稳步提升。

核心优势 :资产的地理位置是其在BM中能否获利的关键。Aurora的指数明确显示,位于南苏格兰等靠近主要输电约束带的资产,其表现持续优于其他地区。这意味着,在项目开发早期进行精准的“约束地图”分析和选址,是锁定未来高收益的必要前提。

频率响应服务:从“主角”到“配角”

频率响应等辅助服务曾是英国储能项目最主要的收入来源。然而,随着市场的发展,其角色正在发生转变。

机制 :储能系统凭借其毫秒级的快速响应能力,为电网提供频率调节服务,以换取稳定的合同收入。

趋势 :近年来,随着大量储能项目涌入,频率响应服务市场(特别是动态遏制DC)的竞争日趋激烈,导致服务价格不断下降。Aurora和Modo Energy的分析均证实,频率响应在总收入中的占比正在逐步收缩。

当前角色 :尽管收入贡献下降,频率响应服务对于许多项目而言,仍然是不可或pail缺的“压舱石”。它提供了一部分相对稳定和可预测的现金流,可以与其他更具波动性的“商人”收入(如能源交易和BM)形成互补,从而优化项目的整体风险收益特征。对于投资者而言,理解这种“基础收入+机会收入”的组合逻辑至关重要。

03

项目表现关键因素

在“商人市场”环境下,并非所有储能项目都能均等地分享市场的红利。项目的最终盈利表现,越来越多地由一系列内在和外在因素共同决定。理解这些关键因素,是投资者进行项目筛选、风险评估和价值判断的基础。我们的分析表明, 系统时长、地理位置、资产新旧和交易策略 是导致项目表现分化的四大核心驱动力。

系统时长:1小时 vs. 2小时的“结构性”差异

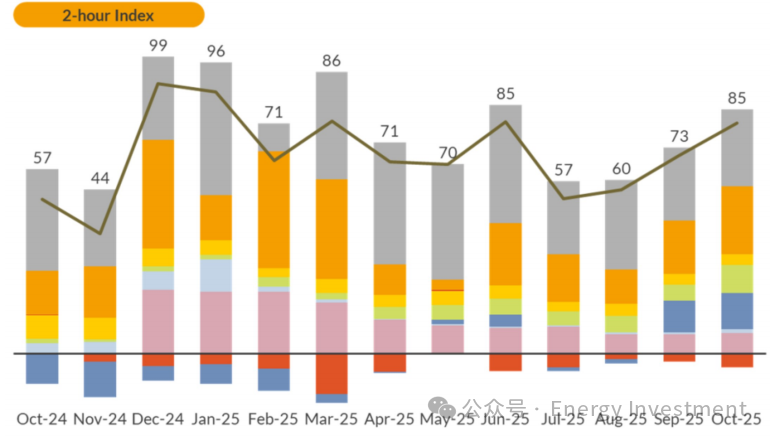

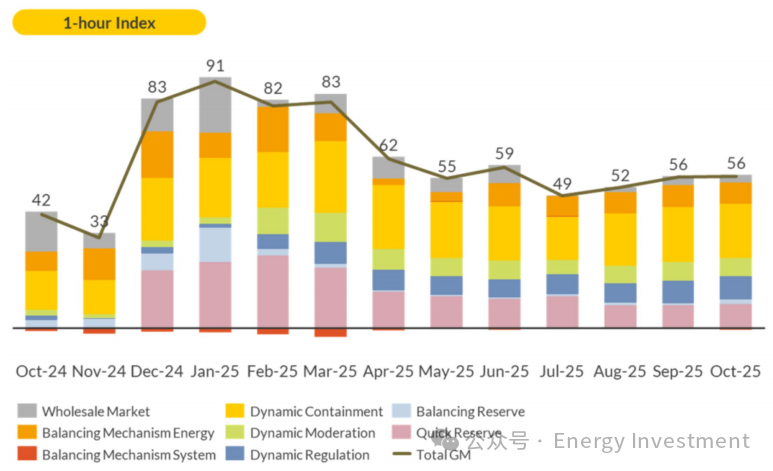

电池的持续放电时间(Duration)是决定其商业模式和盈利能力的最核心物理参数之一。在当前以能源交易为主要收入来源的英国市场, 2小时系统相比1小时系统,具备显著的结构性优势 。

盈利逻辑差异 :能源交易的核心在于捕捉并利用尽可能长的峰谷价差。2小时系统能够进行长达2小时的持续放电,使其可以更完整地覆盖傍晚或早晨的电价高峰期,从而“吃透”整个价差窗口。相比之下,1小时系统在面对一个持续2-3小时的高电价时段时,只能选择其中价值最高的一小时进行放电,其套利潜力受到物理时长的天然限制。

收入数据佐证 :Aurora的数据清晰地揭示了这一差异。在顶级表现的储能资产中,2小时系统占据主导,其来自能源交易的收入占比高达 67% 。而1小时系统的这一比例仅为 30% ,其收入更多地依赖其他来源(如频率响应)进行补充。这直接导致了两类系统在总收入上的显著差距。

投资启示 :这一结构性差异意味着,在当前及可预见的未来, 2小时及以上时长的储能系统是更符合市场趋势的投资标的 。对于已投运的1小时系统,其运营商需要通过更高频、更精准的短时交易策略来弥补时长上的劣势,但这无疑对其交易能力提出了更高的要求。

地理位置:“约束为王”的区域分化

如果说系统时长决定了资产的“交易工具”,那么地理位置则决定了其“交易舞台”。在英国,尤其是在平衡机制(BM)中, 资产的地理位置对其盈利能力有着决定性的影响 。“约束为王”是理解区域收入差异的关键。

“约束”的价值 :英国电网存在结构性的输电瓶颈,尤其是连接苏格兰(大量风电所在地)和英格兰(主要负荷中心)的南北通道。当这些通道达到输送极限时,就会产生“约束”。为了解决约束,国家电网ESO需要在约束点“下游”(如英格兰北部)购买电力,并在“上游”(苏格兰)出售电力。这使得位于约束点下游的储能系统可以通过放电来满足局部需求,获得远高于正常批发电价的收益。

区域表现差异 :Aurora的位置化指数(locational indices)证实了这一点。数据显示, 南苏格兰 由于靠近主要的南北输电约束带,其储能项目的平均收入表现持续领先于其他地区。相比之下, 东安格利亚 等地区由于电网结构相对简单,约束事件较少,其项目收入则相对偏低。

投资启示:这意味着,储能项目的选址决策必须超越传统的土地和并网成本考量, 引入基于电网拓扑和约束分析的“位置定价”思维 。投资者应优先考虑在已知存在常态化、高价值约束的区域进行布局。对于缺乏深度电网分析能力的投资者而言,选择与对本地电网有深刻理解的开发商合作,是降低“位置风险”的有效途径。

资产新旧与退化:无声的“价值杀手”

电池作为一种电化学产品,其性能会随着使用年限和循环次数的增加而衰减,即“退化”(Degradation)。资产的新旧程度和退化水平,是影响其长期盈利能力的“无声杀手”。

退化的双重影响 :

容量衰减 :最直接的影响是电池可用容量的减少。一个出厂时100MWh的电池,在使用若干年后可能只剩下90MWh的可用容量,这直接削弱了其参与能源交易和提供长时间服务的能力。

功率与效率受限 :更严重的是,退化还会影响电池的最大充放电功率和效率。老旧电池可能无法在电价最尖峰的时刻以满功率输出,或者在充放电过程中损失更多电量,这都直接损害了其经济性。

表现分化 :Aurora的分析发现,在表现最差的储能资产中, 老旧的1小时系统占据了多数 。这些资产不仅受制于前述的系统时长劣势,更叠加了电池退化带来的能力受限问题。在高电价出现时,它们往往“心有余而力不足”,无法足额输出电力,从而错失收益机会。反之,表现最佳的资产则多为 新投运的2小时系统 ,其电池状态良好,能够充分发挥其物理潜力。

投资启示 :对于绿地项目,投资者应选择技术成熟、循环寿命长、衰减曲线平缓的一线电池供应商。对于并购交易, 对目标资产进行详尽的电池性能和健康状态(SoH)尽职调查至关重要 。评估不仅要看其当前表现,更要通过模型预测其未来数年的衰减轨迹,并将其计入估值模型,以避免买到“看似便宜,实则高昂”的劣质资产。

交易与优化策略:将“潜力”转化为“利润”的炼金术

如果说系统时长、地理位置和资产状态是储能项目的“硬件”和“地利”,那么交易与优化策略则是驾驭这一切的“软件”和“人和”。在多元化的商人市场中, 运营商的策略水平是决定项目能否从“合格”走向“卓越”的关键 。

策略的核心 :优秀的交易策略是一个复杂的优化问题,它需要综合考虑:

– 市场预测 :对电价、频率服务价格、约束事件的精准预测。

– 物理建模 :对电池的充放电效率、寿命衰减、温度等状态的精确建模。

– 风险管理 :在不同市场(日前、日内、BM、辅助服务)之间动态分配资产容量,以平衡收益的确定性和波动性。

表现分野的“放大器” :Aurora指数显示,顶级资产与落后资产的收入差距可达数倍之多。值得注意的是,即便在表现最差的资产中,也有很多在能源交易市场有较高的参与度,但其收益却远低于平均水平。这说明, 简单的“参与”并不等于有效的“盈利” 。落后者与领先者的差距,正是在于能否通过复杂的算法和精细的运营,在正确的时间、正确的市场、以正确的价格进行充放电。

投资启示: 运营商的过往业绩和策略能力,应成为投资者选择合作伙伴时最重要的考量因素之一 。一个优秀的运营商,能够将一个中等水平的硬件资产,通过“炼金术”般的策略优化,提升至行业前25%的水平。反之,一个平庸的运营商,则可能将一个硬件优良的资产,运营出行业后25%的惨淡表现。因此,在评估投资机会时,不仅要看资产本身,更要深度尽调其背后的“操盘手”。

04

市场趋势与发展机遇

英国储能市场正处在一个技术、商业和政策相互交织、快速演进的动态时期。深刻理解市场的未来走向,是投资者把握先机、规避风险的前提。本章将结合前述分析,并基于对宏观能源转型的理解,研判英国储能市场的核心趋势与关键发展机遇。

趋势一:从“被动响应”到“主动交易”的模式之变

英国储能的商业模式正在发生根本性转变,即从一个主要依赖辅助服务合同、被动响应电网指令的“灵活性提供者”,转变为一个主动在多个市场中寻求交易机会、管理复杂风险的“能源交易员”。

驱动力 :这一转变的根本驱动力源于英国电力系统的“双高”特征——即可再生能源发电占比高和市场化程度高。高比例的间歇性可再生能源带来了巨大的电价波动和电网不平衡,为储能的“主动交易”创造了广阔的舞台。而高度市场化的电力体系,则为这种“主动交易”提供了丰富且完善的渠道(如日前、日内、BM等多重市场)。

表现 :表现在收入结构上,就是前文反复强调的,能源交易和平衡机制收入占比的快速上升。表现在运营实践上,则是领先的储能运营商纷纷投入巨资,打造由数据科学家、电力交易员和软件工程师组成的跨学科团队,开发复杂的算法交易平台。

机遇 :对于投资者而言,这意味着评估储能项目的标准需要迭代。除了传统的硬件参数, 运营商的“交易能力”(Trading Capability)正成为新的核心竞争力 。具备先进算法、数据分析能力和风险管理框架的运营商,将能够在新市场范式中获得持续的超额收益(Alpha)。投资于或选择与这类顶尖“操盘手”合作,是抓住此轮模式之变机遇的关键。

趋势二:从“短时为主”到“长时并存”的时长之变

虽然当前2小时系统表现出众,但市场的演变并未终结。随着可再生能源渗透率的进一步提升,电力系统对更长尺度的能量时移需求将日益增长。这预示着,英国储能市场将从当前的“短时为主”,逐步演变为“短时与长时并存”的格局。

驱动力 :当风电、光伏成为主导电源后,系统可能面临连续数小时甚至数天的“无风”或“无光”时段,这需要能够进行6-8小时甚至更长时间充放电的 长时储能(Long-Duration Energy Storage, LDES) 来确保电力供应的连续性。

政策信号 :英国政府已明确认识到LDES的重要性,并在积极探索支持其发展的市场机制。2024年,政府就针对LDES的“上限与下限(Cap and Floor)”支持机制发起了咨询。该机制旨在为LDES项目提供一个最低收入保障(Floor),同时在市场价格过高时进行限制(Cap),从而降低其投资风险,吸引长期资本进入。

机遇 :LDES代表了英国储能市场的下一个蓝海。虽然其商业模式仍在探索之中,但其在未来零碳电网中的战略价值是确定无疑的。对于具备长远眼光和耐心资本的投资者, 现在是开始关注和布局LDES技术的战略窗口期 。投资于液流电池、压缩空气、液态空气等新兴LDES技术,或参与相关的试点项目,有望在未来十年获得可观的回报。

趋势三:从“单一收益”到“收益叠加”的模式之变

随着市场竞争加剧和单一收入来源(如频率响应)价格的下降,通过在多个市场中“堆叠”收益(Revenue Stacking),已成为储能项目实现商业可行性的必然选择。

“收益堆叠”的艺术 :一个成功的储能项目,在一天之内可能会参与多个市场:在凌晨利用低电价充电,在早高峰通过能源交易放电获利,在日间提供频率响应服务赚取稳定收入,并在傍晚时分响应BM指令解决局部约束问题,获得额外的高价收益。这种在不同时间、不同市场之间灵活切换、最大化全天收益的能力,是现代储能运营的核心。

投资模式的演进 :这也催生了投资模式的创新。Centrica Energy等机构的分析指出,纯粹的“商人模式”(100% Merchant)风险较高,而传统的长期合同模式则回报有限。因此,一种结合了两者优势的 “混合模式”(Hybrid Model) 日益受到投资者青睐。例如,项目可以将一部分容量(如50%)通过长期合同锁定,以覆盖固定的运营成本和还本付息,保证项目的“生死线”;而将剩余的容量投入到商人市场中,以博取更高的弹性收益,提升项目的“天花板”。

机遇 :对于风险偏好中等的投资者,这种混合模式提供了理想的风险收益结构。在寻找投资标的时,可以重点关注那些 已经锁定了一部分长期、优质合同(如容量市场或与大型购电方签订的PPA),同时保留了足够“商人”容量来捕捉市场上涨潜力的项目 。这种进可攻、退可守的结构,是穿越市场周期的稳健之选。