数字储能网讯:过去一年,全球能源转型的速度,明显快于预期。

一方面,可再生能源装机持续攀升;另一方面,电网消纳、系统调峰、备用保障等问题被集中放大。风光并网比例越高,电力系统对“可调节能力”的依赖就越强——而这,正是储能的核心价值所在。

储能,正在从“新能源配套”,转变为能源体系的关键基础设施。

也正是在这一背景下,中国储能企业在2025年迎来了真正意义上的出海大年。

353GWh:一个足以改写行业叙事的数字

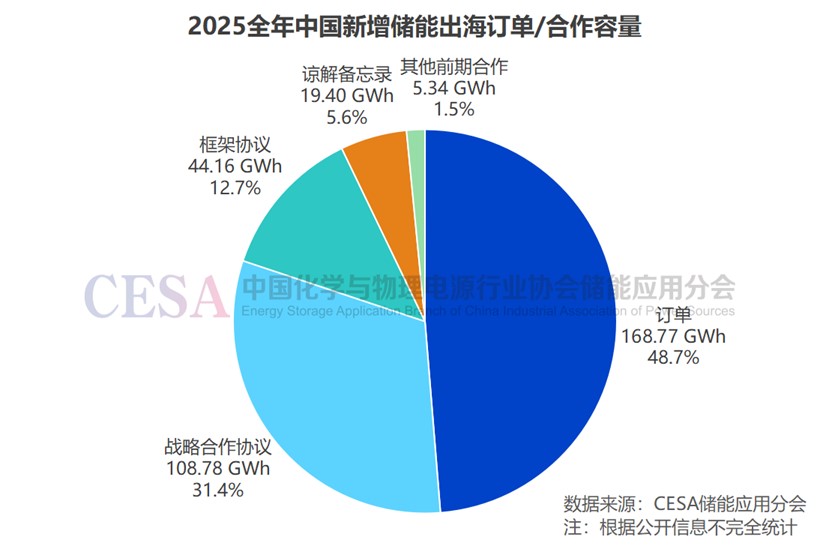

2025年的储能出海,并非单一市场拉动,而是多区域同时放量。据CESA储能应用分会数据库不完全统计,2025年中国企业新增储能出海订单及合作规模高达353GWh,同比增长 94%。其中,储能EPC(含设备)、储能系统和储能电池合计 346GWh,同比增长 90%。

这不是简单的“卖得更多”,而是三个更深层变化的集中体现:中国储能产品已通过性能、寿命与安全性的全球验证;系统集成、工程交付与跨国协同能力显著成熟;海外市场从“试单”,转向中长期合作与规模化采购。

而在这346GWh中储能出海订单/合作当中,通过谅解备忘录(MOU)、战略合作协议、框架协议等达成的前期合作总规模高达177.67GWh,占比达51.3%,订单总规模达168.77GWh,占比48.7%。

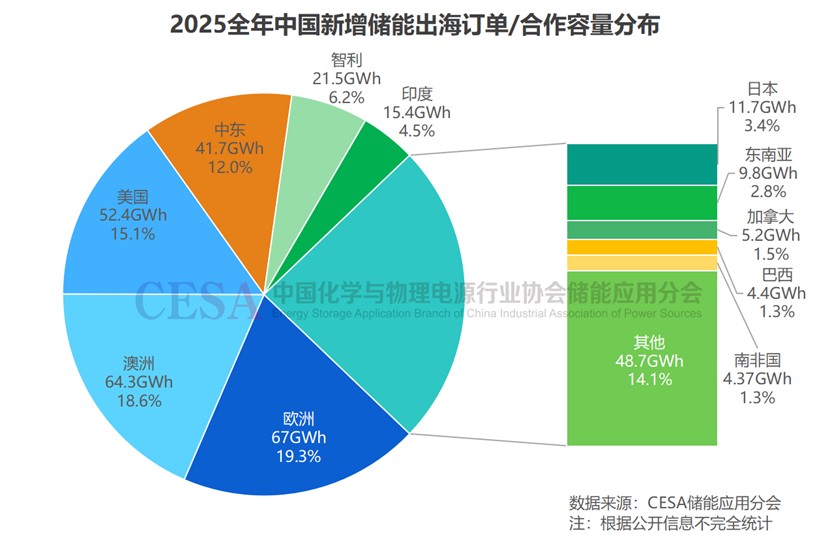

从订单分布区域来看,欧洲的订单/合作规模最大,总计67GWh,同比增长64.6%,占比19.3%。中国59家储能相关企业在欧洲斩获177个订单/合作,阳光电源、海辰储能、远信储能、中汽新能、亿纬锂能、库博能源、楚能新能源、阿特斯、赢科数能、远景能源、中建德成、比亚迪、采日能源、华为数字能源等企业在欧洲市场上均收获颇丰。

第二大市场是澳洲,新增储能出海订单/合作64.3GWh,同比增长472.6%,占比18.6%。宁德时代、天合储能、麦田能源、晶科能源、亿纬锂能、精控能源、远景能源等企业领跑澳洲市场。

对美国的新增出海订单/合作52.4GWh,位列第三,较之2024年下降了-19.7%,占比15.1%。星星充电、远信储能、天合储能、瑞浦兰钧在美国均完成规模化订单突破。

中东新增出海订单/合作41.7GWh,同比增长83.7%,占比12%,排在第四。宁德时代、海辰储能、昆宇电源在中东的表现都十分亮眼。

智利新增订单/合作突破21.5GWh,同比增长127.2%。远信储能、比亚迪、阳光电源、晶科能源在智利新增订单/合作均超3GWh。

印度新增订单/合作达15.4GWh,同比增长194.5%。中汽新能、天合储能、南都电源、星星充电、瑞浦兰钧在印度市场都收获颇丰。

此外,新增日本订单/合作突破11.7GWh,同比增长91.5%。东南亚9.8GWh,与2024年基本持平。加拿大5.2GWh,同比增长634.8%。巴西也暴涨4.4GWh,而2024年新增还仅有数MWh。南非国4.37GWh,同比增长325.5%。

分阶段演进:从淡季不淡到全年狂飙

回顾2025年的市场节奏,会发现一个明显特征,海外订单几乎没有“空窗期”,从淡季不淡,到全年狂飙,再到结构升级、区域分化、大型化与长期化等趋势明显,这也标志着中国储能企业出海已进入深水区。

1.Q1淡季不淡,结构明显升级

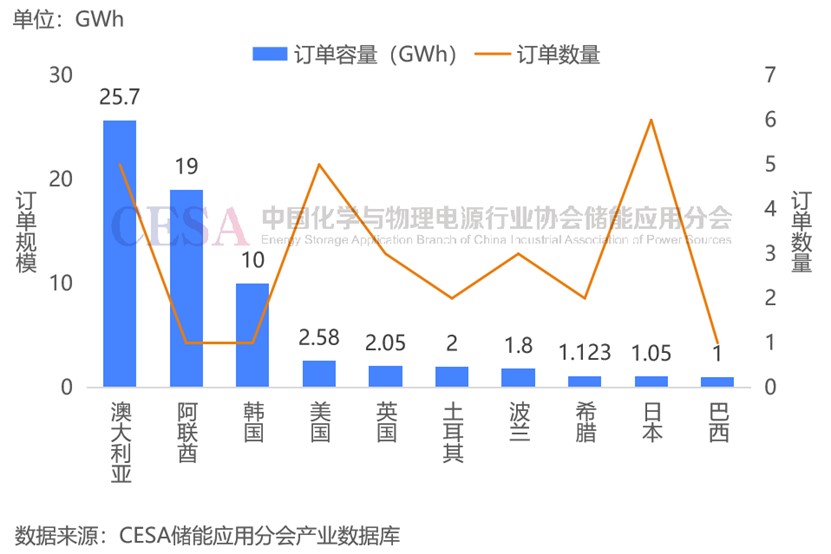

第一季度尽管是传统意义上的行业淡季,但中国储能的出口表现极为抢眼。据CESA储能应用分会产业数据库统计,2025年第一季度中国企业签约海外储能订单82.39GWh,较2024同期大幅增长。订单覆盖锂电池与系统集成等细分领域,其中澳大利亚、中东地区表现最为突出。

具体来看,澳大利亚市场成为第一季度最大的增长亮点,中国企业对澳洲储能解决方案签约订单达到25.7GWh。中东储能订单达21.31GWh,其中阿联酋阿布扎比大型光伏+储能综合项目由宁德时代等供应商获得核心供货份额。美洲市场虽体量较小,但仍有数个锂电储能系统项目成交。

图 2025年Q1中国企业储能出海订单规模Top10国家

这一阶段的订单规模不仅接近2024全年水平,而且订单构成已经从早期的低端出口转变为技术含量与交付周期要求更高的综合系统集成。

2.上半年规模放大,区域结构分化

进入2025年中期,海外订单规模进一步扩大。据CESA储能应用分会产业数据库统计,2025年1月—6月,中国企业新获199个海外储能订单/合作,总规模超160GWh,同比增长220.28%。

从区域分布来看,中东地区订单达37.55GWh,占比23.44%;澳大利亚32.31GWh,占比20.17%;欧洲22.81GWh,占比14.24%。受贸易战和高关税影响,对美国的订单仅3.84GWh,同比骤降89.96%。

从地域分布看,中东市场成为增长最快的区域之一,订单规模约37.55GWh,占比接近四分之一;澳大利亚市场稳健增长,规模约32.31GWh,显示出户用及中大型储能市场的广阔空间;欧洲市场约22.81GWh,得益于德国、北欧及东欧储能项目扩容。

这一阶段订单的增长,主要得益于全球能源转型政策推动、电网投资加速以及中国企业在技术与成本优势上的积累。

3.三季度至全年,走向大型化与长期化

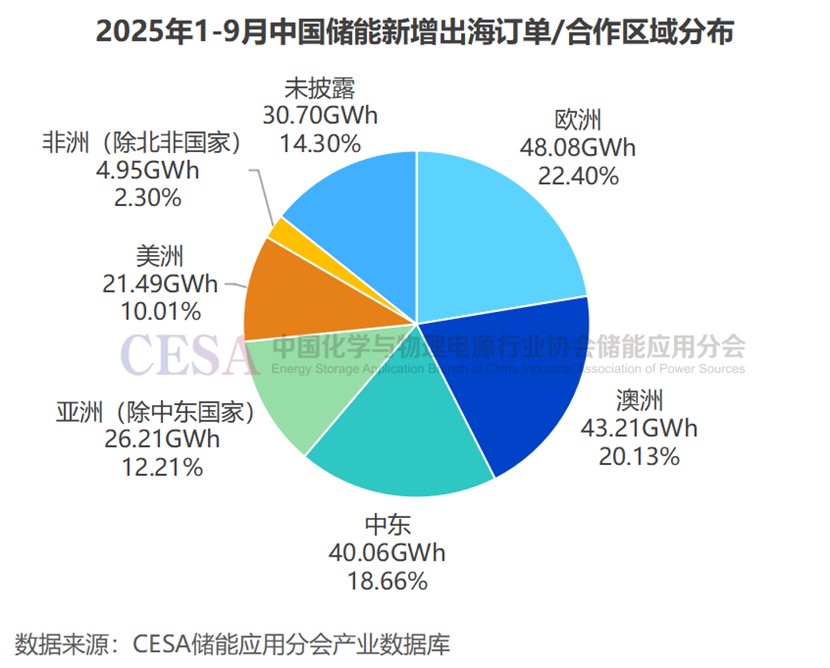

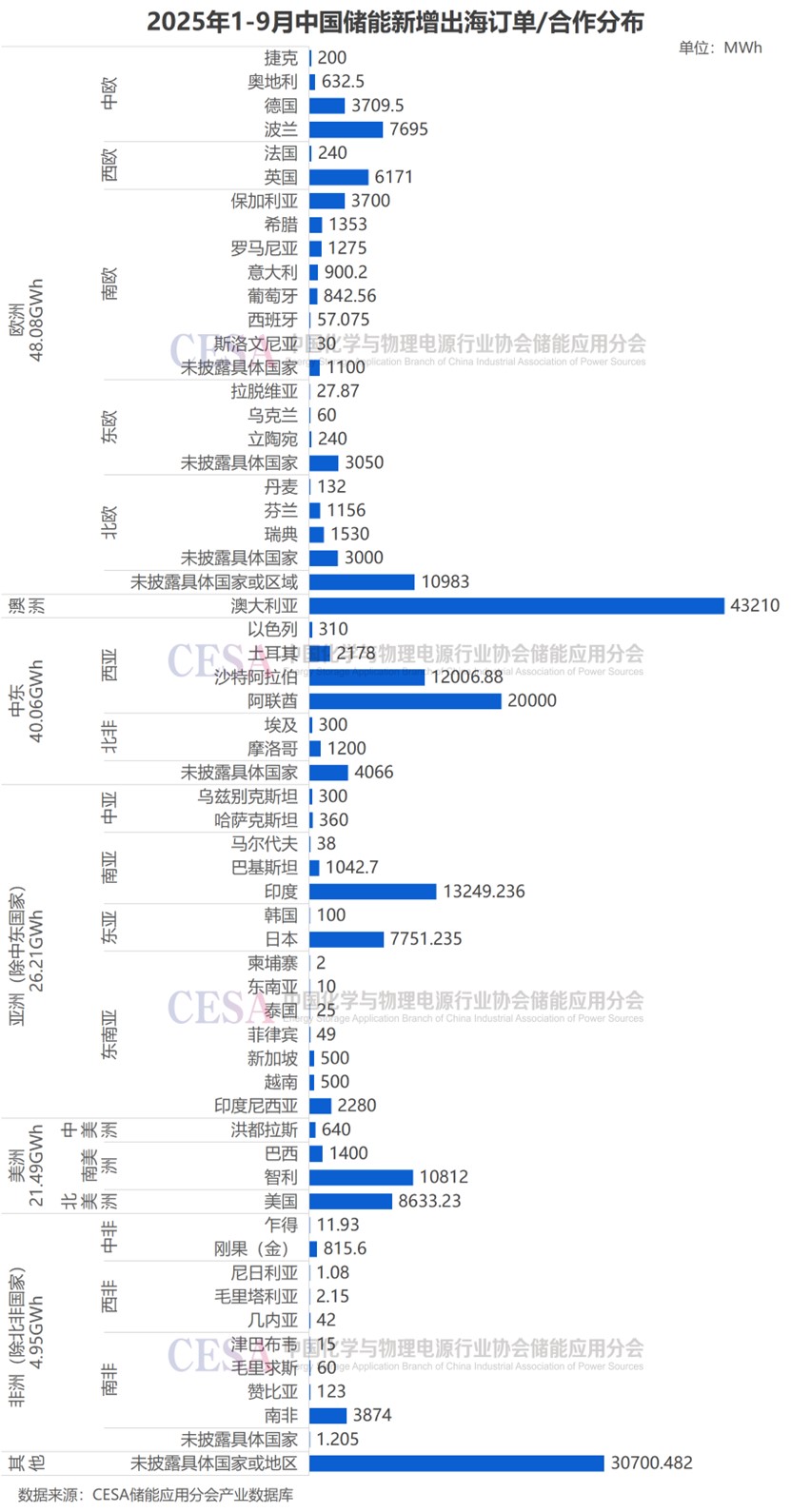

进入2025年第三季度,中国储能企业海外签单增长更为惊人。据CESA储能应用分会数据库统计,2025年1-9月,中国储能新增出海订单/合作总规模达214.7GWh,同比增长131.75%。

其中,欧洲市场占比最高,达48.08GWh,占比22.4%,包括波兰7.695GWh,英国6.171GWh,德国3.71GWh,保加利亚3.7GWh等。

澳大利亚43.21GWh,占比20.13%。

中东40.06GWh,占比18.66%,其中阿联酋20GWh,沙特12GWh,土耳其2.178GWh,摩洛哥1.2GWh。

亚洲(除中东国家和中国)26.21GWh,占比12.21%,其中,印度订单高达13.25GWh,日本7.75GWh,印尼2.28GWh。

美洲21.49GWh,占比10.01%,其中美国8.63GWh,拉美国家12.852GWh,智利订单/合作高达10.812GWh。

非洲(除北非国家)4.95GWh,其中南非国订单达3.874GWh,刚果(金)815.6MWh。

从这一阶段的订单性质来看,主要显现三大趋势:订单规模趋向大型化,合同体量从数百MWh提升至数GWh级;覆盖周期更长,从单年度完成交付向跨年度体系转变;产品与解决方案集成化,从单一电芯出货向整套储能系统整合与长期维护服务延伸。

欧洲:为什么仍是最重要的战场?

从长期看,欧洲是中国储能企业绕不开的核心市场。更重要的是,欧洲正在从“户储驱动”,转向大储主导。而这,恰恰是中国企业在成本、交付与规模化工程能力上的优势区间。

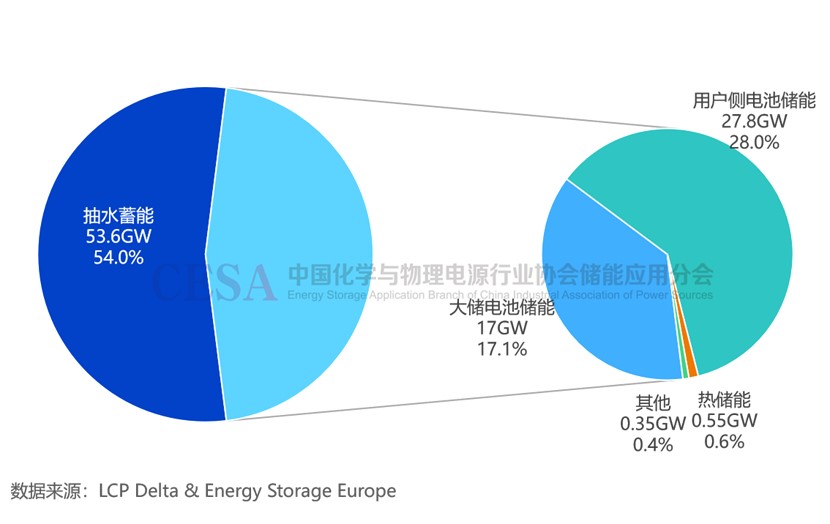

据LCP Delta 和 Energy Storage Europe(前身为欧洲储能协会,EASE)最新数据显示,截至2025年11月1日,欧洲储能累计装机已达到99.3GW。其中,电池储能系统(主要是锂离子电池)累计装机高达44.8GW,占比高达45.1%,作为主要增长点,到2026年下半年,欧洲电池储能累计装机将超过抽水蓄能。

图 截至2025年11月1日欧洲储能各细分领域累计装机规模(GW)

2025年1-10月,欧洲电池储能新增装机达11.4GW/21.9GWh,与去年全年新增装机量已基本持平。其中,大储新增装机4.1GW/11GWh,用户侧储能新增装机7.3GW/10.6GWh。2025年年度欧洲电池储能新增装机有望突破14GW/26GWh,容量同比增长超18%。

2025年-2030年,欧洲电池储能预计将新增128GW/300GWh,累计装机有望达到163GW/360GWh。未来户储增长放缓,大储将成为欧洲电池储能的主要增长引擎。

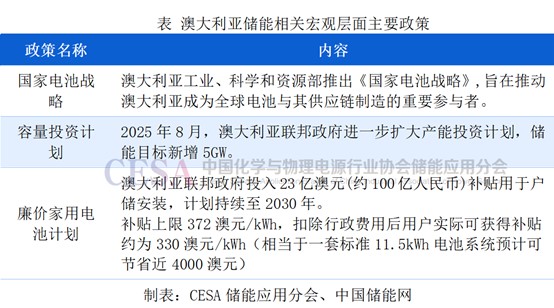

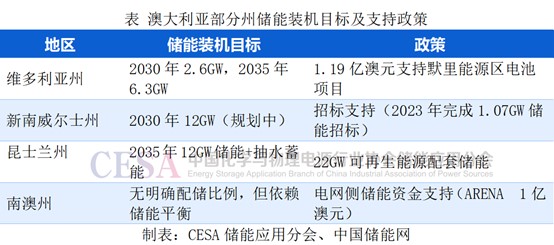

澳大利亚:全球最激进的储能实验场

如果说欧洲代表“制度红利”,那么澳大利亚则是商业模式的极限测试场。

得益于大储和户储的突飞猛进,2025年1-9月,澳大利亚电池储能新增装机规模已超过4GW/10GWh,截至2025年9月底,累计装机规模已超过9GW/19.7GWh。预计2025年全年电池储能新增装机有望突破5GW/13GWh,累计装机有望超过10GW/22GWh。

澳大利亚能源市场运营商(AEMO)和CESA储能应用分会数据显示,2025年前三季度,澳大利亚新增装机14个大储项目,大储新增装机规模3.291GW/8.296GWh,超过往年的总和。截至2025年9月底,澳大利亚电池大储累计装机达6.3GW/13.1GWh。

图 澳大利亚大型电池储能项目累计装机规模(GW)

户储方面,从官方数据来看,增长幅度远超市场此前预期。联邦清洁能源监管局(CER)公布的最新STC数据显示,仅2025年7-11月5个月,澳大利亚就新增安装户储系统达125447个,总规模达2.68GWh,单体平均容量达21.37kWh,较之2024年的11.75kWh几乎翻倍。

多方数据统计,2025年1-9月,澳大利亚户储新增装机1.8GWh,截至2025年9月底,户储累计装机量达到5.4GWh。2025年1-11月,澳大利亚户储新增装机2.9GWh,截至2025年11月底,户储累计装机量达到6.5GWh。

图 澳大利亚电池户用储能新增装机(MWh)

图 澳大利亚电池户用储能累计装机(MWh)

模式已经改变:不是只卖设备了

2025年,中国储能企业的出海模式正在发生根本性转变:一是联合出海成为常态,“电芯+系统+EPC”协同模式日趋成熟;二是长期运维服务成为标配,服务周期普遍延长至10—15年;三是本地化制造与资本绑定加速推进;四是应用场景多元化,从电站与户储,延伸至数据中心、充电网络、微电网等新领域。

当前,“电芯厂商+系统集成商+EPC服务商”的联合出海模式已日趋成熟。例如南非红沙153MW/612MWh电池储能项目,由中创新航提供电芯、阳光电源提供系统、葛洲坝国际公司提供EPC服务。

在欧洲,中国企业凭借价格优势、交付能力和成熟供应链获得了大量订单。例如Trina Solar在欧洲多国签订超十GWh储能合同,覆盖未来两个交付周期,显示出中国企业在欧洲市场的稳固布局。此外,华为数字能源在波兰与当地投资机构合作部署电网级储能解决方案,这种“本地资本+技术供应商”的联合模式正逐步成为进入欧洲市场的典型路径。

长期运维服务成为新标配。如远景储能与欧洲Kallista Energy的合作项目包含不少于14年的长期服务协议;阳光电源与非洲Globeleq签署了15年运营协议。

本地化布局加速。如宁德时代联合印尼国企投资60亿美元打造镍资源和电池产业链;海辰储能北美10GWh工厂已实现量产出货;远景动力法国杜埃电池超级工厂投产,获法国总统马克龙站台。

同时,海外储能应用场景正从传统的大型电站和户用储能,向数据中心、电动汽车充电、微电网等细分市场拓展。

如海博思创与新加坡Alpina携手开拓亚太地区电动汽车充电市场,拿下5000套充储一体机订单。

精控能源的储能系统成功应用于美国最大AI数据中心,展示了在高密度算力场景下的电力调节能力。

海辰储能为人工智能数据中心推出的“钠锂协同”解决方案,通过锂电长时储能系统提供持续能源支撑,同时依托钠电储能系统快速响应功率峰值波动。

林洋能源中标毛里求斯120MWh电网侧储能项目,将为海岛高盐雾、高湿度、强台风等极端环境提供储能解决方案。

显然,从电芯、模组、系统到集成化解决方案,中国储能产业链都具备较强整合能力,这种纵向一体化不仅提升了成本竞争力,还提高了交付效率。此外,国内中小企业数量庞大,超过26万家储能相关企业,其中近90%为民营企业,这也支撑了出口增长的多样化与灵活响应能力。

中国储能:为全球零碳提供“可实现路径”

据CESA储能应用分会预测,到2030年底,全球累计储能装机规模将达730GW/1950GWh左右(其中中国650GWh、美国500GWh、欧洲350GWh、韩日澳80GWh、东南亚、非洲和中亚100GWh、全球数据中心100GWh、全球微电网300GWh左右,部分项目有重叠)。这表明全球储能市场在未来五年将继续保持强劲增长态势。

从更长周期看,中国储能出海的意义,并不仅在于订单规模的跃升,更在于其正在为全球零碳转型提供一条可实现、可复制的技术与产业路径。

在许多国家,新能源并网的瓶颈并不在于资源禀赋,而在于系统调节能力不足、投资成本过高以及项目交付效率有限。中国储能产业链以高度成熟的制造能力、持续下降的系统成本和工程化交付经验,实质性降低了全球能源转型的“入场门槛”。

更重要的是,中国企业输出的并非单一产品,而是一整套围绕“高比例可再生能源”的系统解决方案:从电芯、系统集成,到工程建设、长期运维与本地化服务。这种能力,使零碳目标不再停留在规划层面,而是可以被持续落地、稳定运行。

当储能成为电力系统的“稳定器”,新能源才真正具备替代传统化石能源的条件。从欧洲的电网级调节,到澳大利亚的市场化套利,再到中东、拉美的新型能源体系建设,中国储能正在不同发展阶段的国家中,承担起同一个角色——为零碳转型提供确定性。

全球迈向零碳的进程,不会只依赖宏大的目标叙事,而取决于谁能把复杂系统变成可执行工程。从这个意义上看,中国储能的价值,已经超越商业本身,正在成为全球能源转型中不可忽视的关键力量。