数字储能网讯:浪潮退去,礁石显露。

这句话用来形容2025年的中国储能产业,或许再贴切不过。去年,各地政府名录里新增的储能项目最终停在了1554个,背后是超过600家企业的身影。总装机规模突破206.453GW,储能容量达542.973GWh,总投资合计1096.5亿元。

庞大的数字体量,勾勒出一个持续扩张的行业轮廓。但如果你只看到这些,可能就错过了水面之下真正汹涌的暗流。行业的游戏规则,正在我们眼前被彻底改写。

过去那种仰仗政策指令、跑马圈地的草莽岁月,似乎正在远去。一个更复杂、也更真实的周期开始了,这里由市场本身制定规则,技术实力成为通行货币,而最终评判一切的,是冷冰冰的经济账本。

蛋糕的切法变了

1554个项目,是一块诱人的蛋糕。但分蛋糕的刀,握得越来越紧了。资源分配呈现出一种近乎残酷的集中趋势:排名前22的企业,数量占比不到4%,却拿走了接近15%的市场份额。门槛正在无声地抬高,一张入场券变得越来越昂贵。

看看领跑者是谁。鼎科新能源、华电文安、四川成都蓉欧益电,各自手握6个项目,站在了第一梯队。他们的领先绝非偶然,更像是资金、资源与战略眼光一次精准的合力。

紧随其后的“4项目俱乐部”则热闹得多,十六家企业挤在这里,背景各异——有内蒙古电力、国能河北这样倚仗地域与资源优势的“坐地户”,也有通威、蜀道等跨界而来、带着全产业链野心的“掠食者”。但这份名单里,最让我感兴趣的一个名字是:广东新型储能国家研究院。

一个技术研发型的“国家队”机构,下场直接拿项目,这信号再明显不过。市场已经开始用脚投票,不再仅仅为规模买单,而是追问技术的内核。单纯的“拼背景”变得越来越不够用,能在第一集团站稳脚跟的,无一例外都在技术迭代或商业模式上,点出了自己的技能树。

需求的真相浮出水面

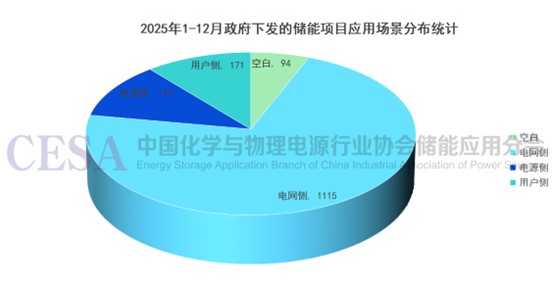

项目都用在哪儿了?场景分布像一张清晰的X光片,照出了行业真实的骨骼。

电网侧以1115个项目一骑绝尘,它已经不再是配角,而是真正扛起系统的“定海神针”。尤其是在河北、宁夏这些“沙戈荒”大基地的蓝图里,独立的共享储能电站成了刚需。它们存在的意义,就是平复新能源发电那剧烈的波动,成为电网安全最可靠的“压舱石”。

电源侧的项目数量排在第三,但仔细看去,许多恐怕是上一轮“强制配储”政策留下的影子。随着政策约束的松动,那种为了获取新能源路条而勉强配套、建而少用的模式,正在失去土壤。但这不意味着需求消失,能量是守恒的,需求只是转移了。

转移到哪儿了?用户侧。171个项目紧紧咬住电源侧,这个数字背后,是工商业储能逻辑的根本性扭转。在江苏、浙江这些峰谷电价差足够动人的地方,储能对工厂、数据中心来说,不再是一项应付差事的成本,而是一台能赚钱的机器。套利的冲动,比任何行政命令都来得持久和猛烈。算下来6到8年回本,一门清晰可见的生意,让用户侧成了去年最活跃、也最让人期待的增长极。

谁才是舞台中央的主角?

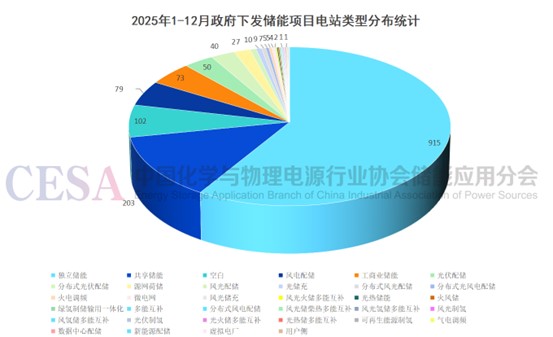

如果只看一个数据,那就是独立储能。915个项目,占据了绝对C位。这意味着什么?意味着储能终于甩掉了“新能源附属品”的标签,自己走到了舞台中央,成为电网系统里一个独立而关键的角色,既是灵活的“超级充电宝”,也是可靠的“稳定器”。

近千个独立储能项目的背后,是政策与市场的同频共振。在内蒙古、河北、山东这些新能源富集区,吉瓦级别的储能电站开始成片出现,单个体量向着百兆瓦甚至吉瓦时迈进。这有点像“大兵团作战”,目标明确,就是应对风光发电对电网的集中冲击。与之配合的,是203个共享储能项目,它们在山西、宁夏等地玩起了“容量租赁”的模式,把原本封闭的储能资源盘活,让“谁受益、谁付费”的市场原则第一次变得如此真切。

相比之下,那些附着在风电、光伏旁边的配储项目,数量上不那么起眼了。但它们像遍布全身的“毛细血管”,同样是新型电力系统不可或缺的部分。而且,随着强制配储要求的淡化,这部分市场也在发生微妙的变化:从“为了建而建”,转向“为了用而建”。至于那73个冒头的工商业储能项目,更是纯粹市场意志的体现,当经济账算得过来时,储能自然会成为数字中心和高耗能工厂的标准配置。

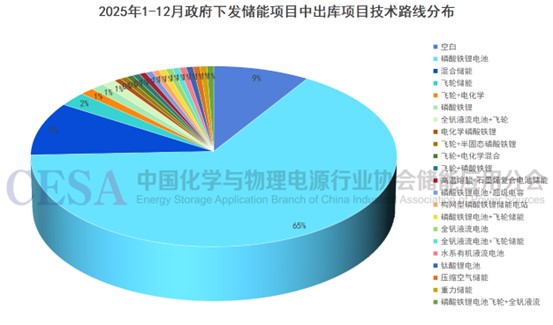

单一的技术不够用了

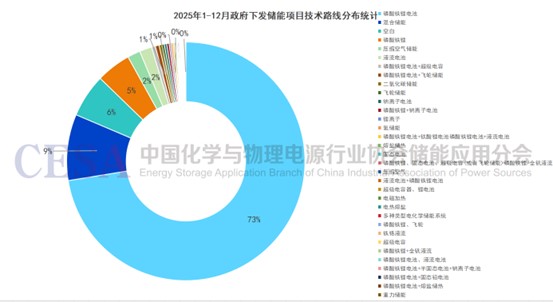

技术路线的选择,永远是最硬的指标。磷酸铁锂电池,以其1124个项目的绝对数量,证明了它作为当前产业基石的牢不可破。便宜、可靠、产业链成熟,这些优势在可预见的时期内依然无可替代。

但真正值得考量的,是那139个混合储能项目。这个数字甚至超过了压缩空气、液流电池等单一技术路线。它悄悄揭示了一个趋势:面对越来越复杂的电网需求,单一技术路线有点“力不从心”了。系统开始需要“组合拳”。

混合储能为什么能拿到这么多项目?因为它能干“细活”。纯磷酸铁锂电池擅长储存能量,但响应速度有时跟不上电网瞬间的波动,也怕频繁的深度充放。于是,市场上出现了大量的“搭档”:磷酸铁锂配超级电容,或者配飞轮储能。思路很直接,让反应速度在毫秒级的超级电容或飞轮,去应对电网频率那瞬间的抖动,扛住第一波冲击;然后,再让磷酸铁锂电池从容不迫地输出稳定能量。这种“快慢搭配”,专门对付新能源并网带来的那种细微却烦人的波动。

除了这种物理特性的互补,化学体系的“混搭”也开始了。数据里有5个项目是磷酸铁锂加钠离子电池,还有几个尝试把磷酸铁锂和液流电池结合。背后的算盘打得精:钠离子成本低,液流电池续航长,让它们负责长时间的能量吞吐;磷酸铁锂则居中负责功率支撑。这样整体算下来,度电成本可能更优,系统寿命也能延长。更有意思的,是出现了跨介质的组合,比如磷酸铁锂电池搭配熔盐储热。这似乎在暗示,在综合能源基地里,电和热之间的壁垒,正在被打破。

这139个项目,体量或许只有磷酸铁锂的十分之一,但每一个的“含金量”可能都很高。它们不是为了存在而存在,而是为了解决真实、具体的痛点而诞生的。

一张发展不平衡的分布地图

如果把项目数量铺在中国地图上,会看到一幅冷暖不均的图景。

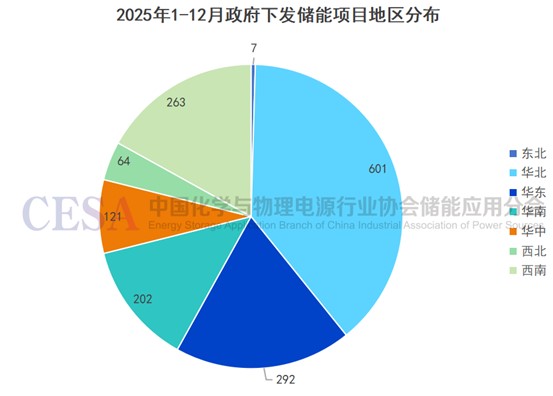

华北地区一马当先,601个项目的总量里,河北(257个)和山西(220个)占了近八成。这几乎是京津冀能源安全诉求的直接体现。作为首都的电力屏障,消纳新能源与电网调峰是刚需,政策与大基地建设形成了双重推力。山东以142个项目紧随其后,它庞大的新能源装机本身,就在倒逼储能配套必须跟上。

西南板块的表现让人眼前一亮,四川148个,云南68个。这里丰沛的水电资源,为探索“水火储”一体化调峰提供了天然试验场。当地对长时储能的扶持政策,无疑给抽水蓄能和新型储能都打了一剂强心针。

华南和华东则走出了不同的路子。广东一省独揽201个项目,几乎吃下了华南全部增量,背后最大的推手,就是那个让工商业储能双眼发亮的峰谷价差,盈利模型已经跑通。反观长三角的浙江(73个)和江苏(仅7个),步伐明显审慎了许多。这里似乎正从追求项目数量,转向严控安全与质量标准,每一个获批的项目,或许都经历了更严格的审视。

东北和部分西部省份则显得克制。东北三省加起来才7个项目,老工业基地的电网系统更倾向于精准适配,而非盲目扩建。而西北的内蒙古、宁夏等地,则依托资源与土地优势,更专注于制造端和大规模基地外送配套。

一场必要的“检验”出清

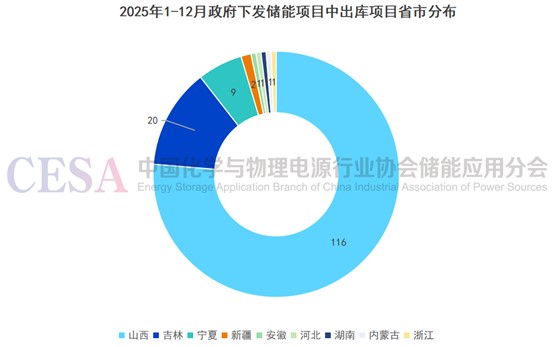

然而,在一片建设的喧嚣中,另一组数据或许更值得深思:去年,共有153个项目被正式移出了建设名录,涉及规模巨大。这不是暂停,是终止。是为过去过热的市场规划,挤掉多余的水分。

其中,山西一地就占了116个。这个数字看起来吓人,但换个角度想,这恰恰说明了山西电力市场的成熟,他们的现货市场运行良好,对储能的调用和收益有实实在在的要求。那些只为获取指标而申报、却无法在真实市场中赚钱的项目,在严格的筛选中现了原形,被清理出场。这很务实,避免了建成即闲置的巨大浪费。

吉林和宁夏分别有20个和9个项目出库。原因也不难理解:或是极端低温对电池技术的严酷考验尚未完全克服,或是外送通道的消纳能力已达瓶颈。当现实条件无法支撑蓝图时,及时止损是对所有参与者负责任的态度。

有趣的是,新疆、安徽、河北、湖南、内蒙古、浙江等地,出库项目都只有寥寥一两个。这说明这些省份的核心需求依然扎实,能留下的项目,大概率是经过反复推敲的“真需求”。像内蒙古的新能源大基地配套,浙江的负荷中心调峰,项目的生存韧性自然更强。

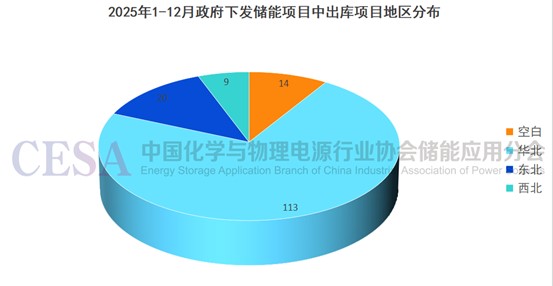

从场景看,电网侧出库128个,占了绝大多数。这无疑是对过去那种为完成指标而“铺摊子”式发展的纠偏。经济性与合规性审查变得严厉,电网真实的消纳能力成为了硬杠杠。

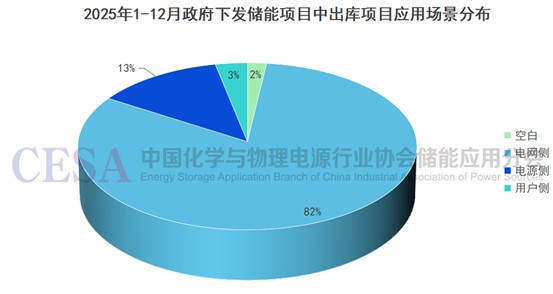

电源侧出库20个,主要集中在新能源配储领域。这反映出强制配储政策在执行中的理性回调。那些无法产生实际调节效益、只为获取路条的“花瓶”项目,正在被市场机制淘汰。用户侧出库最少,仅5个。这反而成了工商业储能市场生命力最强的反证,几乎都是企业基于自身经营考虑的主动调整,而非市场环境的恶化。

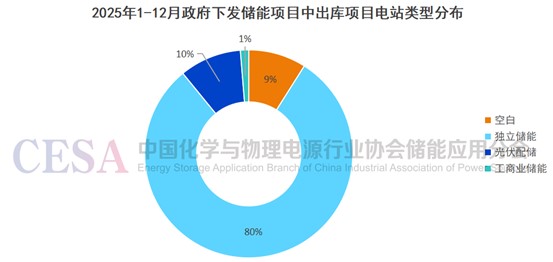

从电站类型看,独立储能出库125个,这个数字背后是现实的重量。独立储能电站投资大、回报周期长,在电力现货市场价格波动和容量租赁收益不确定的双重压力下,许多投资方选择了重新评估,主动暂停。这未尝不是一种成熟,避免未来陷入更深的运营泥潭。

技术路线上,磷酸铁锂电池以102个项目出库位居榜首。这可以看作是一次针对“低效产能”的集中出清。当行业主流奔向280Ah甚至更大容量电芯、探索半固态电池时,那些基于早期技术规划、已无法满足长时储能需求的项目,被淘汰是技术进步的必然。混合储能与飞轮技术相关项目出库20个,则揭示了复杂系统集成在商业化初期必经的阵痛,尽管技术先进,但高昂的成本与运维复杂性,让一些方案在经济账上暂时还没算平。

写在结尾

回望2025年,1554个新项目与153个出库项目,像一组对称的坐标,共同标定了中国储能产业当下的位置。这绝非一次简单的行业起伏,而是一次深层次的逻辑重构。

央国企依然是稳定大局的基石,但民企和科技公司正通过混合储能、用户侧套利这些细分赛道,找到自己的锋利刀刃;电网侧仍是主战场,可用户侧自发生长的火焰,已经照亮了另一片天空;磷酸铁锂的基本盘依旧稳固,但混合技术带来的种种可能,正在为我们推开一扇想象之窗。

出清项目的增加,不是什么行业寒冬的信号。恰恰相反,它是一个行业走向成熟的健康标志。它挤掉了规划中的泡沫,清理了那些只为指标而生的“僵尸项目”,把宝贵的土地、资金和电网接入空间,留给了真正具备经济价值和技术竞争力的玩家。

2025年的故事告诉我们,那个“闭着眼睛入场都能赚钱”的草莽时代,已经彻底落幕。储能行业进入了一个需要精打细算、技术决胜、运营制胜的“精耕细作”期。在这里,唯有那些能切实增强电网弹性、能为用户创造真金白银价值、能在市场的波涛中自己站稳脚跟的项目,才能穿越周期,看见最终的曙光。浪潮总会起伏,但每一次退潮,都是为了下一次更有力的奔涌,并让航船看清真正坚实的航道。