数字储能网讯:随着发电企业完成2025年度发电量考核,各市场主体开始执行新一年度中长期合约,叠加各省电力交易规则调整,实时电价自元旦起已呈现出与往年不同的运行特征。

01

实时电价跳涨分析

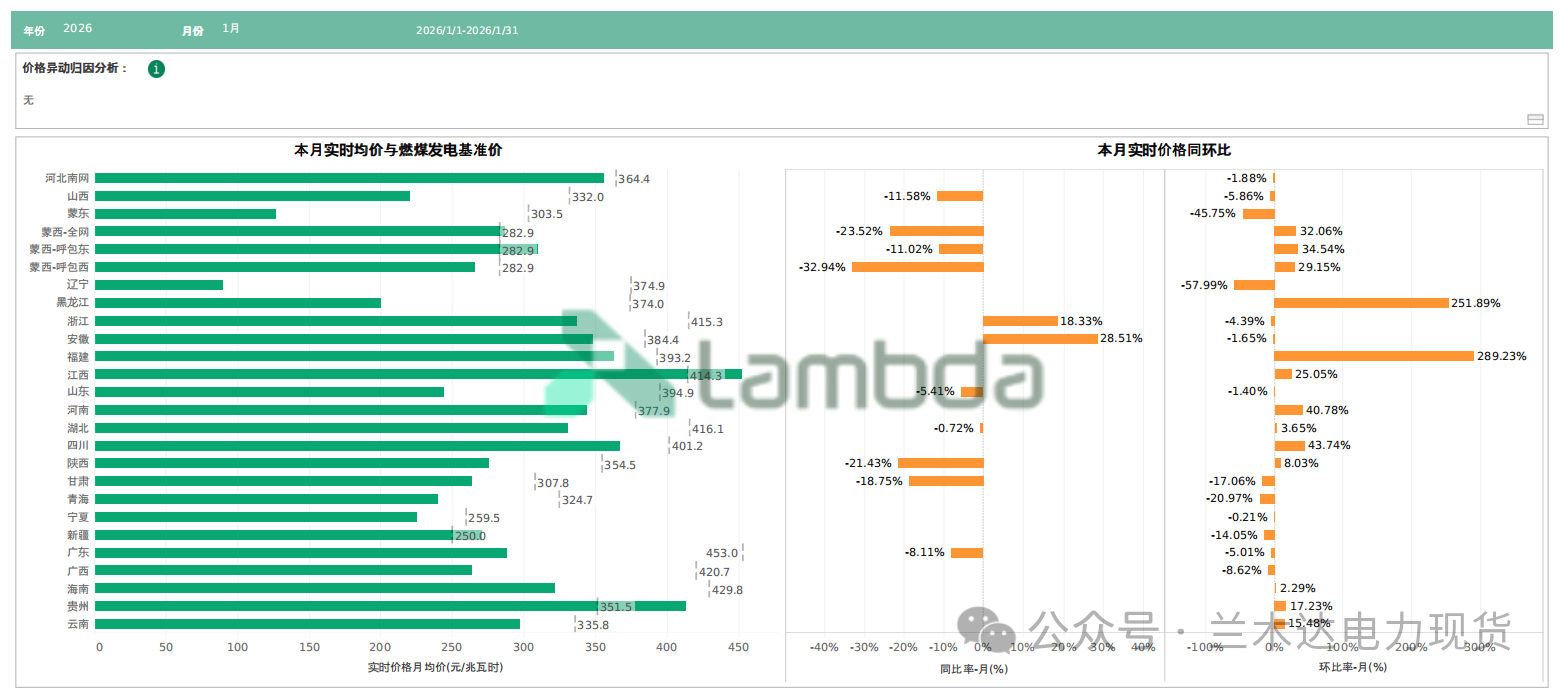

2026年1月已进入下旬,六个地区的月均实时电价相较2025年12月迎来大涨,涨幅均超过20%。其中,福建的月均实时电价达到362.2元/MWh,环比增长289%;黑龙江的月均实时电价达到199.8元/MWh,环比增长252%;四川的月均实时电价达到367.2元/MWh,环比增长44%;河南的月均实时电价达到343.3元/MWh,环比增长41%;蒙西的月均实时电价达到286.5元/MWh,环比增长32%;江西的月均实时电价达到452.1元/MWh,环比增长25%。

图1 | 26年1月至今各省月均实时电价及同环比

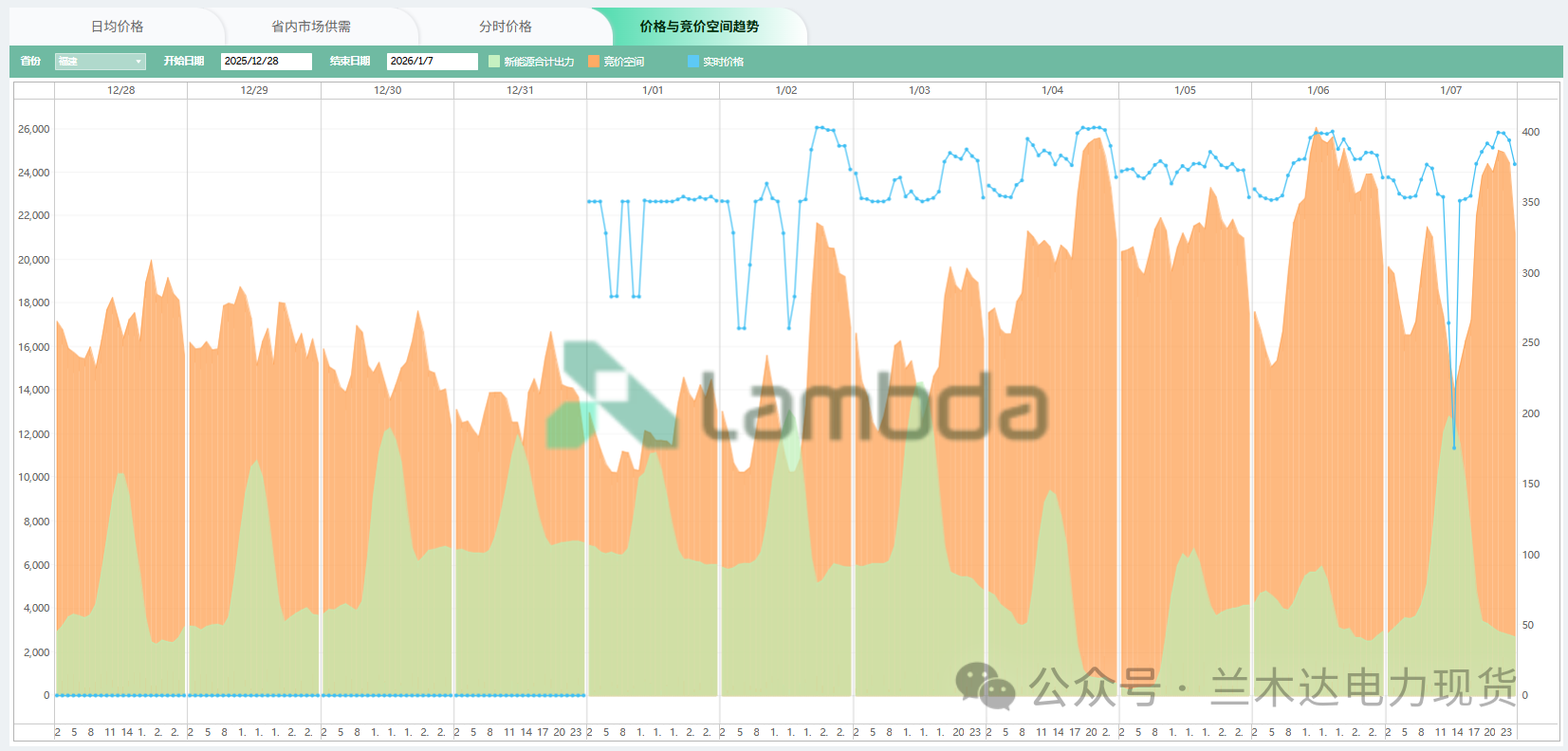

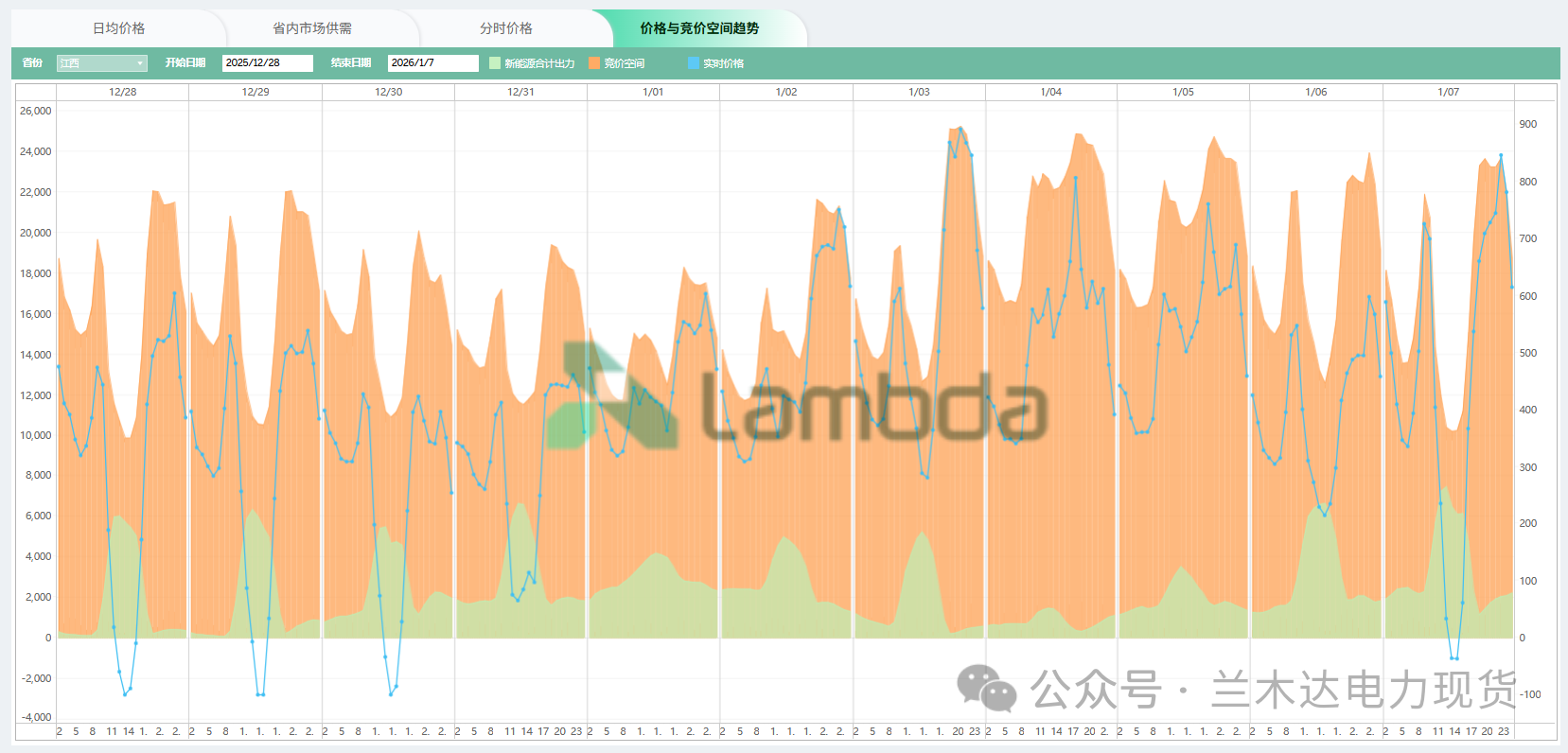

观察以上六个地区的实时价格曲线,我们可发现以下显著特征。例如,福建实时电价在元旦零时出现跳涨——尽管系统边界条件与12月31日连续,且现货市场竞争空间有限,电价却从此前持续的全日零电价水平骤然跃升至350元/MWh,反映出发电企业报价策略自新年起发生了明显转变。而进入开年首周,福建实时电价持续居于高位,直至1月6日前,日内最低实时电价仍高达260元/MWh,与去年12月的低迷走势形成鲜明对比。

图2 | 福建省25年12月28日至26年1月7日实时价格分时曲线

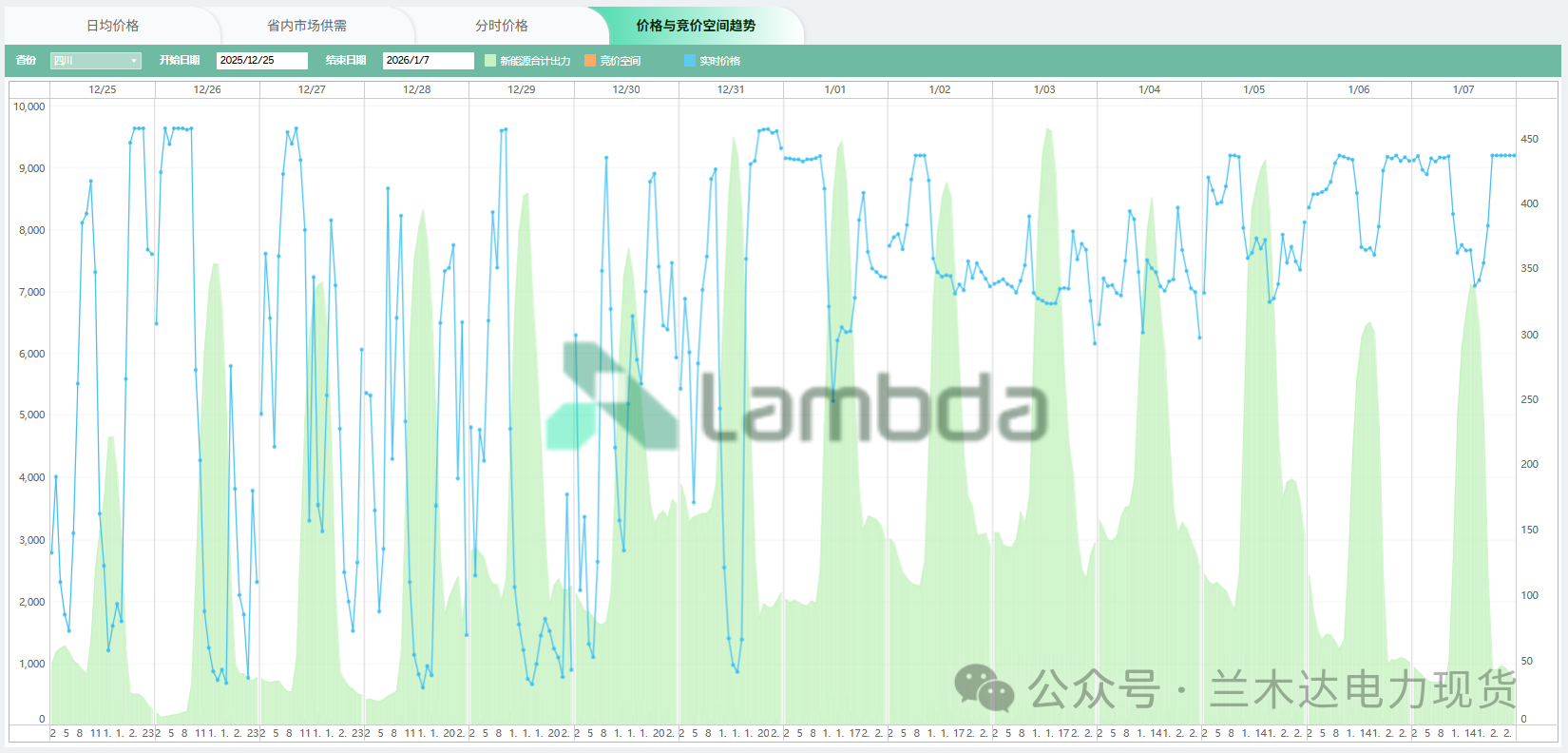

四川省在2025年最后一周最低实时电价低至29.06元/MWh,而2026年第一周最低实时电价则升至248.18元/MWh,两者相差约8倍,呈现显著跳升。从价格曲线看,2025年末实时电价日内波动较为明显;进入2026年后,价格走势转为异常平稳,并持续维持在较高区间,全天多数时段处于300元/MWh以上。

值得注意的是,在2026年第一周,在省内用电负荷、联络线输电及水电出力差别不大的情况下,新能源日均出力较上周有所增加,火电竞价空间相应收窄。依据一般供需规律,此时实时电价应趋于下降,然而实际情况却相反,四川开年电价表现与预期走势明显背离,呈现反常高位平稳态势。

图3 | 四川省25年12月25日至26年1月7日实时价格分时曲线

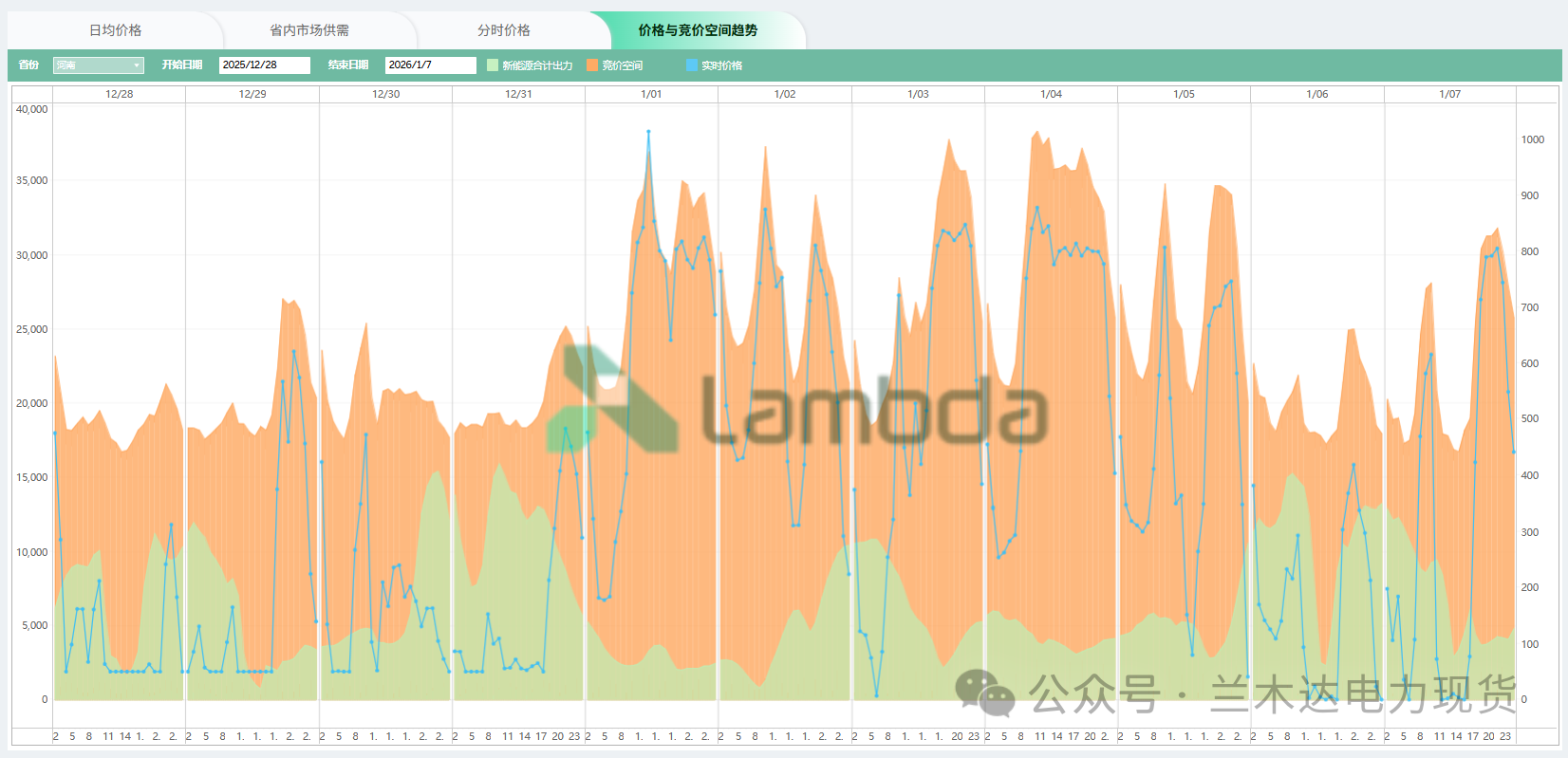

河南省自2026年1月1日起,现货市场开始频繁出现日内极端高价。元旦当日实时电价最高触及1012.83元/MWh,而去年12月全月的日内最高价仅为842.64元/MWh,两者差距显著。结合市场数据来看,今年1月河南省的竞价空间较去年12月有明显扩大,因此其现货价格的高位表现,一定程度上可由供需关系的变化予以解释,也部分受到报价行为的影响。

图4 | 河南省25年12月28日至26年1月7日实时价格分时曲线

江西省作为能源资源匮乏省份,冬季电力供应主要依赖省内火电,其现货市场竞价空间整体变化平缓,具有较好的连续性。值得注意的是,2026年1月1日在竞价空间较前一日有所收窄的情况下,省内分时实时电价却整体上移。

价格表现方面,2025年12月江西省实时电价日内低点频繁触及-100元/MWh的价格下限;而进入2026年1月后,实时电价始终未再触及该下限,尤其在1月1日至6日期间,日内最低实时电价甚至高达214.24元/MWh。与此同时,电价上限亦显著抬升:2025年12月全省实时电价日内最高仅为692.17元/MWh,而2026年1月3日当天最高实时电价已达890.31元/MWh,明显超过去年12月全月峰值。这一走势虽部分受竞价空间波动影响,但也反映出市场主体的报价策略在新年后发生了结构性调整。

图5 | 江西省25年12月28日至26年1月7日实时价格分时曲线

02

实时电价下跌分析

截至目前,月均实时电价下跌幅度最大的地区是辽宁,月环比为-56%。

辽宁于2026年1月1日起正式实施《辽宁省电力市场运营规则》(试行4.0版),放宽了现货市场限价,正式引入“负电价”机制,将现货市场申报与出清价格明确为-100元/MWh。我们可以从辽宁每日的实时价格曲线看到,2025年辽宁日内实时价格最低为0,从2026年1月1日起,辽宁日内实时价格最低值降为-100元/MWh。这直接影响了市场经营主体的报价行为,拉低了整体的申报价格。

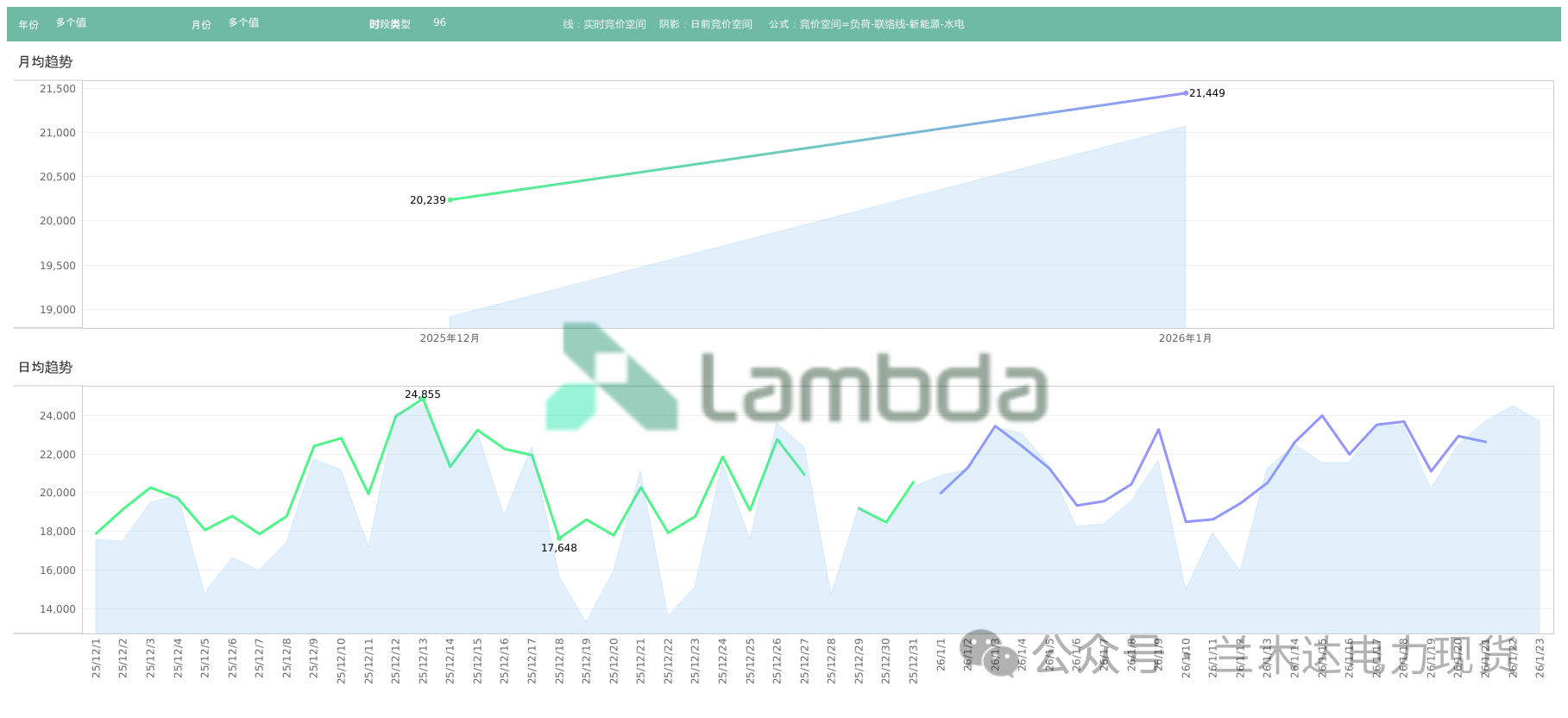

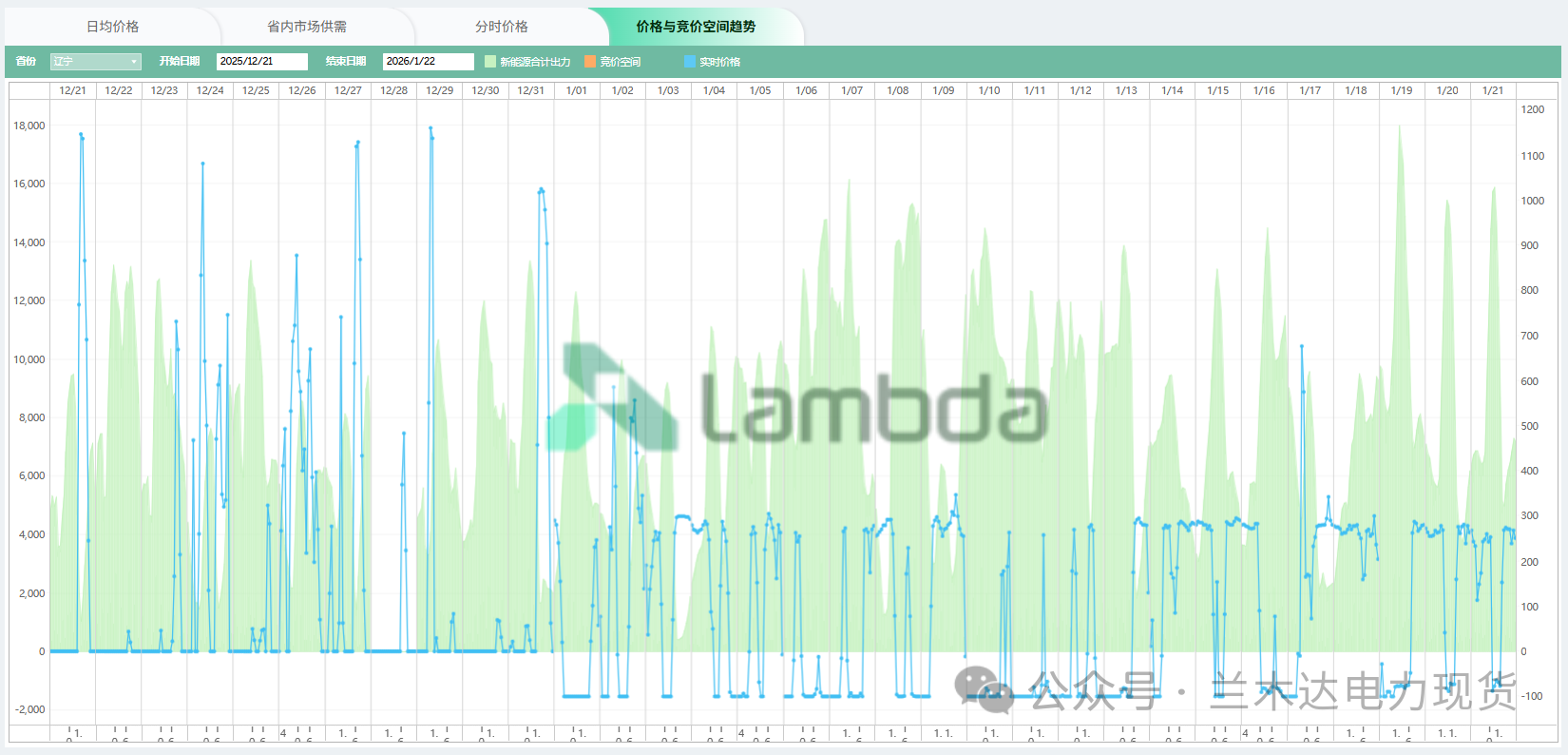

辽宁省2026年1月的月度平均竞价空间为21,449MW,较2025年12月的20,239MW提升约1,210MW。若仅考虑供需关系,市场对火电的需求增大,实时电价不应出现约56%的显著跌幅。观察价格走势可见,2025年12月该省实时电价频繁突破1000元/MWh,并在12月29日触及1158.75元/MWh的极端高点;而进入2026年1月以来,日内最高实时电价仅为675.50元/MWh,且绝大多数日期的高点已降至300元/MWh以下,与上月多数时段高于300元/MWh的情况形成明显反差。

值得关注的是,1月6日辽宁电力市场首次出现日均实时电价为负值,随后在1月10日至12日连续三天维持负值,最低至-80.26元/MWh。这一系列变化表明,在新交易规则影响下,市场主体的报价策略已出现整体性下调,导致出清价格大幅回落。

图6 | 辽宁省25年12月至26年1月的竞价空间变化

图7 | 辽宁省25年12月21日至26年1月22日的实时价格曲线

03

疑似触发限价的观察

随着2026年多地电力市场新规则中对市场力行为监管的强化,市场运营机构被要求依规对相关行为进行识别、监测与缓解,并对存在市场力行使嫌疑的电厂采取替换报价曲线等综合措施。以下就两例疑似触发市场力监管的情形进行分析。

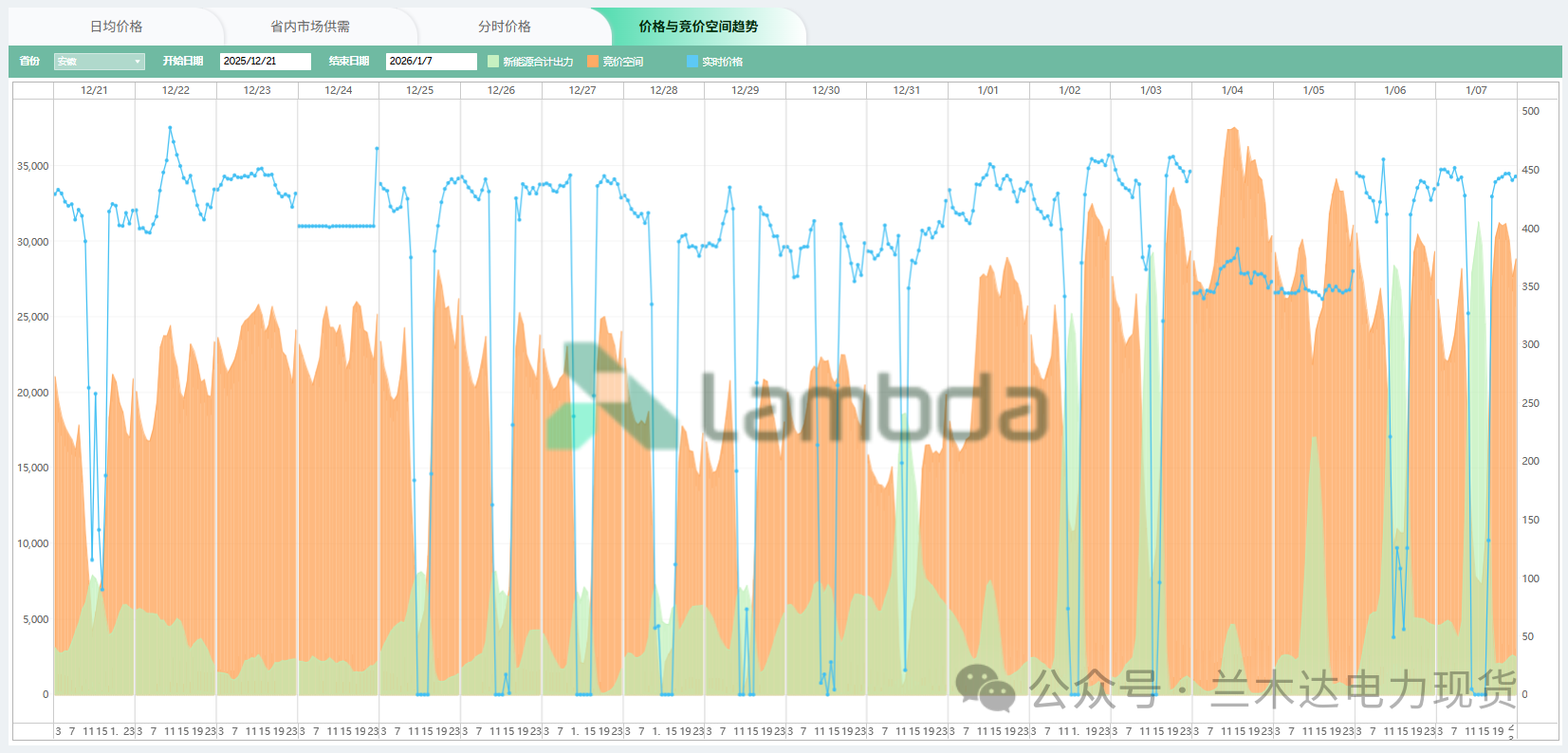

安徽省2026年1月1日实时电价出现异常抬升,全天维持超高位运行,日内最低电价高达403.34元/MWh。相比之下,其在12月最后一周实时电价多次触及0元/MWh的地板价,12月31日最低实时电价仅为20.95元/MWh。仅隔一日,最低电价竟相差20倍。

图8 | 安徽省25年12月21日至26年1月7日的实时价格分时曲线

1月2日至3日,安徽省实时电价基本延续了元旦期间的高位走势。然而,1月4日至5日,其价格曲线突然转为异常平缓,全天实时电价持续围绕350元/MWh窄幅波动,最高为381.65元/MWh,最低为339.11元/MWh,日内波动显著收窄,与该省往常的电价表现差异较大,这很可能触发了市场力缓解机制中的限价程序。事实上,元旦假期结束后,安徽省电力市场运营机构已及时监测到市场异动,并对相关行为启动了应急干预。由图五可见,该省对市场力的监管并非始于今年——早在2025年12月24日,也曾出现因监管介入导致全天电价稳定在401元/MWh附近、几乎无波动的情形。

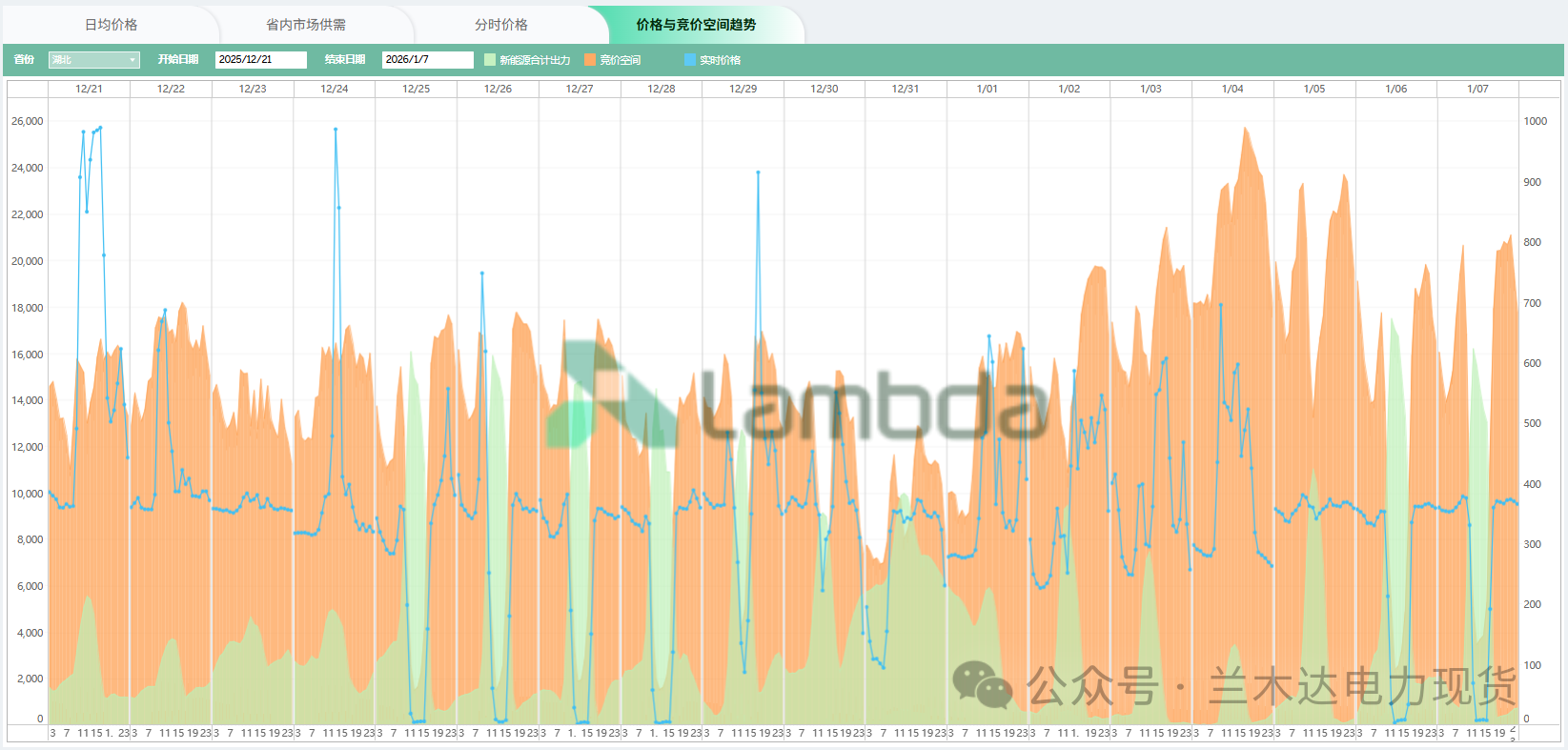

湖北省也出现了类似情况。2025年底,该省实时电价多次跌至个位数,例如12月27日最低仅1.87元/MWh。而2026年1月1日起,电价大幅攀升,当日最低实时电价已达277.39元/MWh,高价时段明显增多,日均电价持续高位运行,该态势一直延续至1月4日。随后在1月5日,实时价格曲线转为高度平稳,最高与最低价分别为381.16元/MWh和336.75元/MWh,价差仅44.41元/MWh,这应是市场运营机构实施市场力监管的结果。类似情形在2025年12月也曾出现:12月21日至22日实时电价波动剧烈,并出现988.88元/MWh的极端高价;而至12月23日,全天价格曲线转为平稳,最高与最低价仅相差32.34元/MWh,同样显示出监管介入的特征。

图9 | 湖北省25年12月21日至26年1月7日的实时价格分时曲线

04

小结

2026开年现货高价的背后是2026年电力交易市场发生了重大变化。

一方面,多地于2026年起执行新版交易规则。新规不仅普遍放宽了申报与出清价格区间,更显著强化了实时电价的锚定作用:通过调整中长期合约电价的定价机制、结算方式,实现其与实时电价的紧密联动。这一调整凸显了实时电价在电力市场中的核心信号功能,也反映出国家通过真实价格信号引导市场主体行为、优化发用电结构的政策导向。

另一方面,2026年起执行的新一轮中长期合约,使得发电企业的合约持仓比例相较2025年下半年发生结构性调整,进而直接影响其现货报价策略。一般而言,中长期合约持仓比例较高时,发电企业已提前锁定部分收益,在现货市场中往往倾向于降低报价以保障出力;反之,若合约持仓比例较低,企业则更有动力在现货市场中抬高报价,以获取更多边际利润。

2026年的新市场对各经营机构和市场运营机构都提出了新要求。发电侧应在参与市场竞争过程中自觉约束报价行为;用电侧需通过持有一定比例的中长期合约,以有效对冲现货市场价格波动风险;电力市场运营机构则须切实履行监督职责,及时识别、干预并化解市场运行中出现的异常情况。只有各方协同履职、规范运作,才能共建更加公平和稳定的电力交易市场。