数字储能网讯:

收入流与金融约束共同塑造了储能资产累积时间路径。

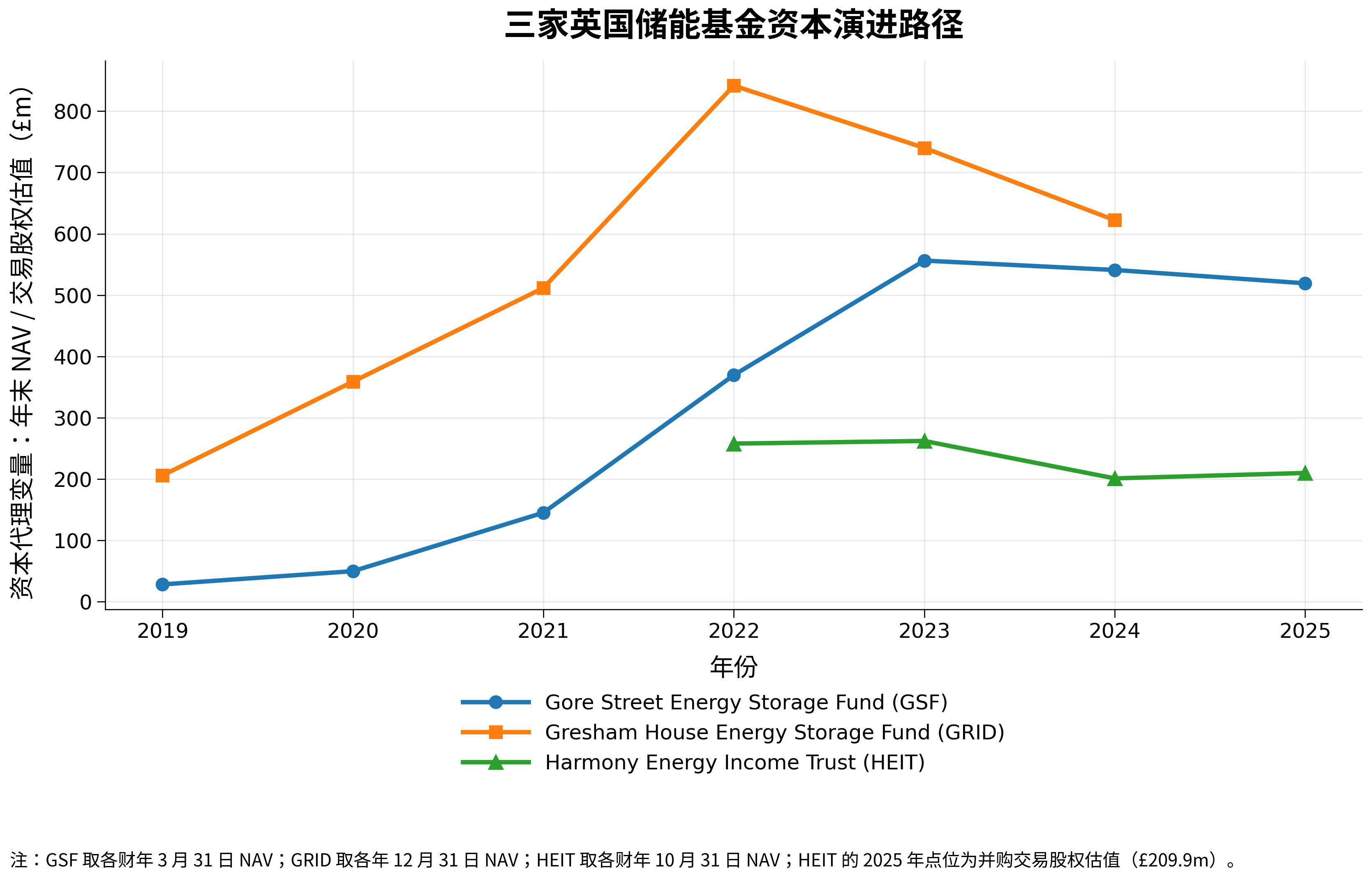

近年来,英国上市储能基金的运行经验所揭示的核心问题,并不在于储能资产能否创造正向收益,而在于储能资本究竟沿何种时间路径实现价值。如果沿用传统基础设施基金的分析框架,资本募集完成后即进入建设阶段,项目投运后凭借相对稳定的合同现金流形成分红能力,基金管理的重点主要集中于久期配置、杠杆控制与分配政策的稳定性。然而,电池储能并非典型的“稳定收益型”基础设施资产。该类资产不仅存在显著的建设节奏问题,而且面临收入曲线重估与资本市场持续融资意愿变化所带来的约束。因此,储能基金的实际演化过程,更适宜被理解为一个受融资约束影响的资本积累过程,而非单纯意义上的成熟资产持有工具。

在这一意义上,William E. Schworm 于 1980 年发表的《Financial Constraints and Capital Accumulation》仍然提供了重要的理论分析视角。该文所讨论的核心问题,并非企业是否拥有投资机会,而是在外部融资受限条件下,资本积累是否会由“瞬时达到最优规模”转变为“沿时间维度逐步完成”。在后续文献对该文的概括中,所谓 myopic rule 的含义尤为关键:当企业资本扩张主要依赖留存收益时,其资本选择将更接近于一种在既定当期状态下最大化权益积累速度的局部最优,而非无约束融资条件下可以直接跃迁至目标规模的全局最优。[1][2][3] 这一逻辑与储能基金的现实情况高度契合:当基金股价长期显著折价于 NAV、公开增发功能失效时,资本积累路径便必然由“发股扩张”转向“运营造血、收入合同化、再融资、资产货币化,或整体平台出售”的替代性机制。

如果将这一框架应用于英国储能基金,则需要考察的关键变量并不只是某一时点的 NAV,而是若干共同演化的状态变量:其一,已经并网并形成收入贡献的容量规模;其二,项目的时长结构;其三,收入中已实现合同化的比例;其四,债务期限结构及融资利差;其五,二级市场折价水平;其六,可被快速货币化的选项,例如税收抵免、合资安排、单体资产出售或整个平台的并购退出。储能基金的演化并非仅由技术可行性决定,而是由上述变量的联动变化共同塑造。一旦折价显著扩大,公开股权融资便不再构成有效资金来源,资本积累路径随即发生分岔:部分基金通过合同化与再融资维持增长,部分基金依赖税收抵免和资产处置桥接现金流,还有部分基金则在资产成熟后退出上市平台。

Gore Street Energy Storage Fund 所呈现的是第一类路径。至 2025 年 3 月底,GSF 的组合总容量为 1.25GW,其中 421.4MW 已投入运营,828.6MW 仍处于投运前阶段;同期 NAV/股为 102.8p,而股价仅为 58.2p。年度报告同时指出,公司在该年度已将运营组合扩展至“接近 1GWh”,并锁定 1.65 亿美元长期合同收入,但二级市场并未因此给予更高估值。[4] 至 2025 年 9 月 30 日,公司的运营容量进一步提升至 643.1MW,但 NAV/股下降至 90.1p,股价仅为 51.8p,对 NAV 的折价达到 42.5%。在此背景下,GSF 并未继续将公开增发视为主要融资途径,而是在战略评估后明确提出:一方面对既有资产实施 augmentation,另一方面通过资产出售或 JV 方式实现部分组合货币化;与此同时,公司获得约 8400 万美元净额 ITC 变现资金,用于降低杠杆并发放特别股息。更具说明意义的是分红政策的调整:2025 年 6 月季度不进行分红,9 月季度仅分配 0.69p,并明确要求全部分红由运营现金流覆盖;对于 2026 年收入结构的披露则显示,约 74% 仍为 merchant 收入,18% 为美国合同收入,8% 为非美国合同收入。[4][5] 由此可见,GSF 所采取的并非简单意义上的收缩,而是在股权融资功能失效后,通过 ITC、JV 与资产处置构建新的桥接机制,以替代原先由资本市场承担的扩张融资功能。

从资本积累过程观察,GSF 的关键特征并不在于其是否继续扩张,而在于其增长所依赖的融资基础已经发生根本变化。上市储能基金早期的标准叙事,是依靠股票市场估值支撑组合快速扩张,并等待未来收入兑现;而 GSF 在 2025 年之后所展现出的机制,则更接近内部融资逻辑:项目一旦并网,其税务属性、合同属性及资产流动性本身即可转化为新的融资来源。换言之,基金不再主要依赖“股价—增发—新增项目”的正反馈链条,而是转向“并网—货币化—降杠杆—选择性再投资”的内部循环。这并不意味着增长进程终止,而意味着增长方式已由“资本市场赋予的增长”转化为“资产组合内生生成的增长”。

Gresham House Energy Storage Fund 则代表第二类路径,即在深度折价环境下仍试图将自身重新塑造成具备复利能力的成长型平台。2024 年底,GRID 的 NAV/股为 109.35p,低于 2023 年底的 129.07p;年度报告明确指出,独立第三方收入预测曲线的调整对 NAV/股造成了 22.86p 的负面影响。报告同时援引 2025 年 3 月 14 日 45.9p 的股价进行估值比较,这表明市场对 GRID 的定价显著低于其账面资产价值。[6] 然而,与 HEIT 不同,GRID 并未选择出售平台,而是通过合同化和再融资重新构建增长条件。

至 2025 年上半年,GRID 的经营表现已出现明显改善。公司披露,上半年底层组合收入同比增长 76.9%,达到 3170 万英镑,EBITDA 同比增长 97.6%,达到 2050 万英镑;截至 2025 年 6 月 30 日,运营容量为 945MW / 1,447MWh,而在中报发布后不久,组合规模已增至 1,072MW / 1,701MWh。更为重要的是其收入结构的变化:2025 年 8 月,公司披露通过长期 revenue floor 合同,已使 939MW、即 88% 的运营组合获得长期底价保护;同月完成了 2.2 亿英镑、7 年期的新贷款安排,将融资利差由 SONIA+300bp 降至 SONIA+225bp,置换原有 1.95 亿英镑设施,并为 282MW 存量项目扩容和 694MW 新管线提供资金支持。公司随后公布的资本配置政策亦相当明确:2025—2027 年期间,现金流配置将优先服务于时长扩容augmentation 与新建项目,因此 2025 年和 2026 年仅支付极低的最低股息;至 2026 年 3 月的交易更新中,公司进一步披露,2025 年底未经审计 NAV/股已回升至 113.34p,全年运营收入达到 6040 万英镑,EBITDA 达 3880 万英镑。[6][7] 这一系列变化表明,GRID 所采取的是“先压缩收入波动,再降低资金成本,继而恢复资本开支”的动态路径。

如果说 GSF 说明了在缺乏公开增发条件下资本积累仍可持续推进,那么 GRID 则表明,深度折价并不必然意味着平台终止。其前提在于,基金必须具备足够的运营规模、明确的合同化能力以及有效的债务重组能力。对于收入波动仍然显著、但系统价值不断抬升的储能资产而言,合同安排与债务期限结构并非单纯的财务技术,它们本身构成将未来不确定收入转化为可融资现金流的制度机制。从这一角度看,GRID 的增长逻辑并不是对市场现实的回避,而是将增长的基础从“更高 merchant 收入的预期”转向“更低收益波动与更低资本成本”的结构性改善。

Harmony Energy Income Trust 则体现了第三类路径,亦即最能揭示“上市平台与底层资产并非同一价值载体”的情形。至 2024 年 10 月 31 日,HEIT 旗下八个 2 小时项目已全部投运,组合规模达到 790.8MWh / 395.4MW;年度报告明确指出,收入来源已越来越多地转向 arbitrage,而非 ancillary services,这反而验证了其“2 小时时长”策略的有效性。与此同时,报告也披露,2024 财年 NAV/股由 115.40p 降至 88.52p,主要原因在于第三方收入预测下调;董事会在折价管理与风险披露部分进一步指出,在折价长期显著存在的情况下,可选方案包括股份回购、资产出售及降杠杆。更为关键的是,公司当时已在推进资产出售流程,并明确表示,如相关交易获批,将通过成员自愿清算尽快向股东返还出售净收益。[8] 这意味着,HEIT 在项目层面已由“建设资产”转变为“成熟资产”,但在平台层面却未能获得支撑继续扩张所需的估值结构。

HEIT 的后续发展则将这一逻辑推进至终局。2025 年 4 月,Foresight 提出每股 92.4p 的现金收购方案,相较于 2025 年 3 月 14 日 65.2p 的收盘价存在 42% 的溢价;2025 年 6 月 17 日,相关 scheme 正式生效,HEIT 全部股权转入 Foresight BidCo。[9][10] 其中最值得关注的并非并购主体本身,而是价格结构所揭示的信息:92.4p 的出价略高于 HEIT 最近一次年度报告中 88.52p 的 NAV/股,却显著高于其公开市场交易价格。这表明,同一组储能资产在上市平台与私人资本体系之下对应的是两种不同的折现机制。对于公开市场投资者而言,深度折价意味着平台融资功能失灵;而对于收购方而言,成熟资产、较低资金成本与更长持有期限,使得整个平台仍然具备可观的收购价值。因此,HEIT 的结局并不意味着资产价值的失败,而意味着上市平台完成了资产孵化功能之后,被更适配的资本结构所替代。

将上述三家基金置于同一分析框架之中,可以发现,储能投资的时间路径并不是线性的“募资—建设—分红”,而更应被表述为“募资—建设—并网—收入重估—融资约束显性化—路径分岔”。在这一分岔点之后,GSF 走向税收抵免和资产货币化的桥接模式,GRID 走向合同化与再融资支撑下的再加速增长,而 HEIT 则转向整体出售与私有化退出。尽管三条路径在形式上存在明显差异,但其背后的约束机制是相同的:一旦二级市场不再能够有效为未来容量融资,基金便必须通过其他方式将未来现金流前置、稳定或直接实现。能够继续增长的基金,本质上是将“不确定的未来收入”转化为“债权人和长期资本可以接受的可融资现金流”;无法完成这一转化的平台,则更适宜在资产成熟后退出。

因此,对储能基金的分析框架有必要作出根本修正。储能资产并非一种天然成熟、天然适于稳定分红的基础设施门类,而是一个先经历成长、后推进合同化,再根据融资条件决定继续复利还是退出实现价值的资本平台。对于投资者而言,真正具有解释力的问题并不是“基金持有多少 MW”,而是这些 MW 处于何种时间阶段:是仍然需要资本市场持续输血的建设型容量,是已经能够通过合同、税务属性与再融资形成稳定扩张能力的运营型容量,还是已成熟到足以被私人资本整体收购的退出型容量。惟有在这一动态视角下,储能基金的 NAV、折价、股息政策与并购事件,才能被统一纳入一条具有经济学解释力的时间路径之中。