数字储能网讯:该联盟发布最新报告显示,美国电池制造业即将满足并超越本土对电池储能系统及模块的全部需求。美国储能联盟(ESC)的成员包括电池及储能系统制造商、项目开发商、业主与运营商、公用事业公司以及承包商。

这份名为《储能系统为美国制造业提供驱动力》的报告指出:“2025年,储能系统首次超越汽车制造业,成为电池供应链投资的主要驱动力。这一强劲势头源于2025年业界做出的承诺——向美国制造业及矿产生产投资1000亿美元,最终有望新增超35万个就业岗位。”

根据美国储能联盟(ESC)预测,2026年美国储能市场需求将达60GWh,而截至2026年年底,新增待落地的项目及累计总产能高达146GWh。这意味着,假设所有的项目都能够按时投产,美国电池产能与储能市场的实际需求多出约86GWh。

有三家公司被认为是实现这一预测目标的主要贡献者。储能系统集成商Fluence公司及其合作伙伴在美国犹他州、田纳西州、亚利桑那州和德克萨斯州的工厂主要生产电池、模组和相关设备。

2025年5月,该公司在亚利桑那州古德伊尔的工厂开始为电池储能系统生产外壳和电池管理系统(BMS)的硬件。Fluence公司还于2024年在犹他州开设了一家电池和模组生产工厂,并开始从AESC公司田纳西州生产工厂采购其美国储能项目中约半数左右所需的电池。

美国储能联盟(ESC)指出,特斯拉公司在加利福尼亚州拉特罗普生产运营40GWhMegapack储能系统,并将在德克萨斯州休斯顿市郊新增50GWh产能。

此外,韩国电池制造商LG Energy Solution(LG ES)公司在亚利桑那州凤凰城的组装电池储能系统。该工厂计划于2026年扩产,以支持LG ES公司在北美组装约50GWh电池储能系统。

最近,特朗普政府通过美国内政部(DOI)宣布,LG ES公司与特斯拉公司达成了一项43亿美元供应协议,根据协议,LG ES公司将在密歇根州建造一座磷酸铁锂(LFP)电池制造厂,生产的电池将构建特斯拉Megapack 3 电池储能系统。

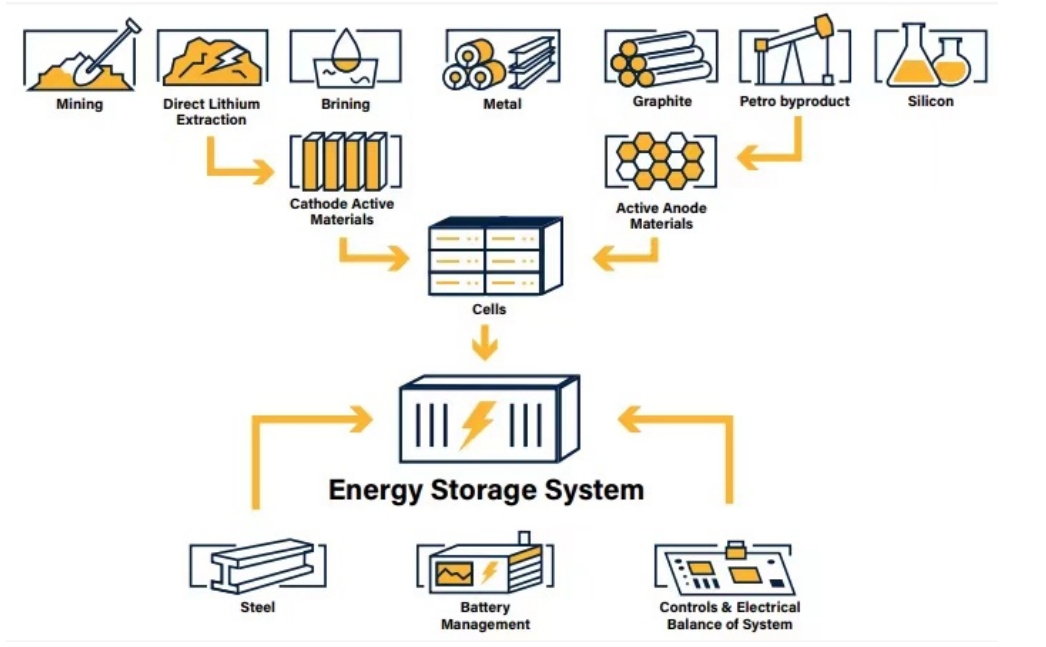

电池负极材料的生产

尽管该报告强调了美国电池制造业的其他几个重大增长点,例如用于电池储能系统的电池和锂,但最值得关注的当属负极材料。

根据美国储能联盟(ESC)发布的这份报告,美国电池负极材料产量可能从2025年的12GWh增长到2030年的121GWh,其增幅高达109GWh。

美国储能联盟(ESC)还重点介绍了三家石墨和负极制造公司:石油和天然气巨头埃克森美孚公司、电池回收和材料提供商Redwood Materials公司以及电池制造商Sila Technologies公司。

埃克森美孚公司目标是通过从Superior Graphite公司收购重要资产和技术来提高产量,例如肯塔基州石墨化工生产设施。此举将使该公司能够将其现有炼油工艺中的富碳原料转化为适用于电池负极的合成石墨。

Redwood Materials公司正在大力投资其位于内华达州和南卡罗来纳州的生产工厂,利用电池回收生产关键材料。这项工作包括生产铜箔——大型电池负极的关键组成部分。今年早些时候,Redwood Materials公司完成了4.25亿美元的E轮融资,并披露谷歌公司为其新投资者。

Sila Technologies公司旨在为电池制造商提供替代性负极材料,其在华盛顿州摩西湖的工厂投资1亿美元用于本地化生产替代性电池材料。

3月12日,美国国际贸易委员会裁定,从中国进口的电池活性负极材料并未显著迟滞美国电池储能行业发展。根据该裁定,美国商务部将不会对从中国进口的该产品发布反倾销或反补贴税令。该项调查始于2024年12月,由美国活性负极材料生产商推动。

市场研究机构伍德麦肯兹首席分析师James Willoughby在谈及美国国际贸易委员会的裁定时表示:“转向非中国材料的动力依然存在——45X税收抵免政策要求电池生产商采购非中国来源的电池负极材料,但该政策将从2030年起逐步退出。这段窗口期是否足以带来新的产能?”

美国储能联盟(ESC)认为,到今年年底,用于储能系统的电池产量有望超过本土需求,从而助力构建端到端的美国本土储能供应链。