数字储能网讯:钠电产业化迎来历史性突破!

4月27日,行业两大龙头宁德时代与海博思创正式官宣战略合作,重磅敲定未来3年60GWh储能钠离子电池供货订单——这是全球迄今为止规模最大的钠电合作,目标直指储能领域。

这不仅仅是一笔天价商业订单,更是一个里程碑式的信号,曾被视为“锂电备选”,屡次被预言“产业化”的钠电,正在加速迈入规模化量产、商业化落地的新时期。

疑问随之而来,钠电凭什么能获得两大龙头联手力挺?这笔60GWh的订单,到底意味着什么?钠电这一次的产业化的拐点,真的已经到来了吗?

60GWh订单,给钠电产业化吃下定心丸

首先,先搞懂一个核心问题:3年60GWh,到底有多庞大?

换算下来,这笔订单可支撑约60GWh的储能电站建设,相当于截至2025年国内钠离子电池总规划产能的近1/5。

据CESA储能应用分会产业数据库不完全统计,截至2025年底,国内钠离子电池投产年产能达29GWh,在建产能173GWh,规划产能300GWh,计划总投资超过1900亿元。

更关键的是,这是电芯与系统两大巨头用真金白银,实打实的长期锁单为钠电的商业化价值“背书”。

作为宁德时代首个储能钠电战略合作伙伴,海博思创的选择,背后是对钠电技术成熟度、应用可行性的认可。两大龙头的联手,更直接打通了钠电“产-用”全闭环,破解了钠电产业化的最大痛点。

宁德时代是全球动力电池和储能电池领域的绝对龙头,动力电池出货量连续9年位居全球第一,储能电池出货量连续5年全球第一。

近年来,宁德时代重点布局钠电技术,已攻克钠电量产全链条难题,计划2026年底实现规模化量产,不仅解决了硬碳产气、水分控制等行业共性痛点,更实现钠电与锂电同尺寸平台化设计,兼容现有产业链,大幅降低适配成本。

海博思创则是储能系统头部企业,深耕大型工商业储能、电网侧储能、新能源配套储能多年,项目落地经验雄厚,手握充足的储能项目资源,能快速将钠电电芯转化为实际应用,两家企业一产一用,双向赋能,让“量产的电芯”真正落地为“可运营的电站”。

报告显示,2025年度,海博思创营业总收入116.04亿元,同比增长40.32%;归母净利润9.49亿元,同比增长46.49%。

海博思创表示,业绩增长主要原因系报告期内公司紧抓国内储能市场快速发展的历史机遇,依托多年积累所建立的市场、技术和研发的竞争优势,在国内储能市场占据较高市场份额,同时加速拓展全球市场,公司营业收入及利润呈现持续增长态势。

这笔60GWh大单的落地,标志着储能已经成为钠电产业化关键“突破口”,尤其是在长时储能需求爆发之下,钠离子电池的应用可有效简化储能系统整体架构,减少辅助能耗损耗,全面提升电站运行效率与综合经济性,在解决偏远地区新能源消纳方面具有突出优势。

两大巨头携手,将在技术研发、产品应用与项目落地等方面展开协同,引领钠离子电池在储能领域的应用进入规模化时代,储能行业“锂钠互补、场景分化”的全新格局正在加速形成。

拐点已至?过去一年钠电实现4个关键突破

2022年,锂价高企之时,钠离子电池凭借着高安全、低成本、宽温域、快充放、长寿命等综合优势,被视为“未来之星”。

随着欧洲能源危机缓解、锂价、电芯价格持续下行,钠电池成本竞争力和替代优势逐渐减弱,行业期盼的“元年”一直未能真正的如期而至。

但在2025年,钠离子电池在政策端、材料端、场景端、产业链实现实质性突破后,这个电池技术又一次成为行业的焦点。

政策端,国家层面为钠电储能确立三大核心定位,即能源安全刚需、新型储能主力及新质生产力核心。

《十五五规划纲要》明确提出,加快推进钠离子电池规模化产业化应用,持续提升储能产品循环寿命、安全性能与综合性价比。

同时,钠离子电池被纳入新型电池、能源电子、先进储能材料三大领域,成为引领新质生产力重大工程与战略性新兴产业集群的重点培育方向,享受顶层政策倾斜、专项工程加持与产业基金引导。

材料端,珈钠、英钠等钠电材料企业通过优化聚阴离子在储能场景的成本及性能,并持续释放产能加速规模化降本,从而缩小与锂电差异化竞争的差距。

2025年钠电正极材料出货超万吨,同比增长超100%。其中,聚阴离子出货占比约77%,反超曾经以能量密度优势率先实现首轮产业化的层状氧化物。

数据显示,钠电池电芯成本在 2026 年第一季度已降至 0.35-0.40 元/Wh ,与磷酸铁锂电池的价差缩小至 0.10-0.15 元/Wh,在储能系统层面,部分项目中标价已出现钠电系统成本低于磷酸铁锂的情况。

场景端,聚焦于储能领域,钠离子电池在发电侧储能领域循环寿命优势明显,市场上已出现20000+次聚阴离子大储钠电池;在电网调频调峰储能钠电池高倍率密度优势也得到肯定。

2025年,我国首个大型锂钠混合储能站投产、亿纬锂能首套180kWh钠离子电池储能系统在荆门基地成功并网调试,正式转入商业化运行,成为钠电池储能产业化的“标志性项目”。

另外,国家能源集团、南方电网、中国华电等电力央企纷纷入场,规划吉瓦级钠电储能项目,国家队进场标志着钠电储能正式成为国家能源战略核心选项。

在储能领域之外,2025年,钠离子电池成为驱动电动汽车多元发展的新势能;在启停领域完成技术与商业双重突破,性能适配启停场景需求且成本优势凸显,头部企业率先落地相关产品;在两轮车领域经历技术落地与市场验证。

数据显示,2025年全球钠离子电池出货量达9GWh,同比增长150%,应用主要集中在储能、启停、两轮车、中低续航新能源汽车、UPS等。

也因此,2026 年被公认为钠电池规模化应用的 “真元年”,也是其商业化落地的关键转折年。

另一个重要的信号是产业链端加快布局,宁德时代、亿纬锂能、海辰储能等锂电头部企业开始在钠电赛道定义新产品与新市场,包括新能源重卡启停、AIDC储能等。

2025年,宁德时代曾在供应商大会上表示2026年将在换电、乘用车、商用车、储能四大领域大规模应用钠电池。

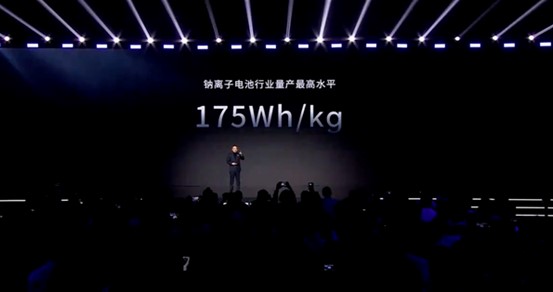

其最新推出的钠新II电池能量密度达到175Wh/kg,与主流磷酸铁锂电池持平,可支持搭载车型实现500公里续航,彻底打破了钠电池“低续航”的刻板印象。在补能效率上,钠新II具备5C超充能力,仅需12分钟就能将电量从10%充至80%,据悉,宁德时代钠新电池将于2026年第四季度正式规模化量产与供应。

为支撑钠电池的规模化应用,宁德时代宣布2026年将在全国建成超3000座巧克力换电站,覆盖140余个城市,构建全链条钠电生态体系。

此外,宁德时代已累计投入近100亿元研发钠电池技术,目标是在2028年前实现钠电池综合成本低于锂电池。

2月5日,宁德时代携手长安汽车代推出全球首款钠电量产乘用车,除此之外,宁德时代还将与京东、广汽集团合作,推出搭载钠电池的量产车型,预计2026年第二季度上市。

比亚迪则明确 “储能必须用钠电池”,已实现聚阴离子钠电池规模化生产,2025年交付首套兆瓦级系统,现处于第三代技术平台开发段。

亿纬锂能于2025年12月动工建设亿纬钠能总部项目,同时研发“无痕”“不可燃”钠电池产品,其350Ah 钠电芯循环超 30000 次,-40℃~+60℃宽温域运行,无液冷系统适配极端环境。

远景动力首款储能专用钠电芯已下线,容量180+Ah,循环≥20000次,温域-40℃至70℃。

楚能新能源推出的165Ah储能专用钠电芯,循环突破20000次,已通过多项国内外认证。

中国钠电集团推出的全球首款 588Ah 钠电大电芯,能量密度 165Wh/kg,循环≥10000 次,正加速渗透台区储能。

值得一提的是,在AIDC 算力浪潮下,锂钠协同成为解决破解AI“能源焦虑”的重要方向,海辰储能、宁德时代、远景能源等企业纷纷推出锂钠协同产品。

面对钠电产业化第二次风口到来,2026以来,产业链企业加快了产能布局。

据CESA储能应用分会产业数据库不完全统计,一季度,钠电池储能领域共有众钠能源、海四达、易事特、湖钠能源、普洱滇钠能源、海泰新能、普耐达景蓝新能源等12家家企业产能项目迎来新进展,设计年产能超40GWh。

未来已来,五大核心难题亟待突破

行业预测,2026年全球钠电出货量将突破15GWh,2030年市场规模有望冲击500GWh,渗透率超30%。

现阶段钠电产业化虽迎来重大进展,但仍面临技术、产业链、成本、标准及场景适配五大核心问题,制约其商业化进程。

技术层面,核心瓶颈突出,能量密度和循环次数较低是主要短板,硬碳等关键材料量产一致性差、高端依赖进口,正极材料各路线均有短板;行业量产良率偏低,能真正实现稳定良率、连续批量出货、成本可控企业屈指可数。

产业链方面,配套薄弱,核心材料规模化产能不足,配套材料供应不稳定,上下游协同性差,BMS适配不成熟,回收体系空白,规模效应未显现。

成本方面,优势未落地,尽管2026年一季度钠电电芯成本降至0.35-0.40元/Wh,但当前实际成本对比磷酸铁锂电池仍缺乏绝对优势,未来,钠离子电池降本的关键在材料端。

行业标准缺失,安全、测试等多项国家标准未落地,电芯实验室数据≠工况表现,能否通过针刺?低温衰减多少?1000周循环后容量保持率?这些核心指标必须经真实工况、多批次、长时间验证。

场景适配有限,钠电能量密度偏低,高温稳定性和自放电率不佳,目前仅能聚焦细分场景,钠电的突破口在于找到能够将其物理特性,如高功率、宽温域、长寿命直接转化为客户运营效率提升或成本优化的场景,而不是以锂电“平替”“备胎”的定位等待着锂价波动带来的市场空缺。

总而言之,宁德时代与海博思创的3年60GWh订单,只是钠电产业化的一个开端。未来,随着技术持续迭代、产能不断释放,会有更多大规模钠电订单、项目落地,技术进口、产业协同带来成本进一步下行,钠电将逐步成为储能产业的核心力量。