数字储能网讯:2025年,我国全社会用电量首次突破10万亿千瓦时。一个更令人震撼的数字是——这一年新增的用电需求中,96%都靠风电和光伏来满足。中国电力版图,正在发生一场静悄悄的大变革。

7月初,国家能源局和国家电网接连发布两份重磅报告——《中国供电发展报告(2026)》和《服务新能源发展报告2026》。两份报告释放了同一个信号:中国新能源正在以惊人的速度接管电力增量。

我们用数据拆解这场变革的三个关键维度。

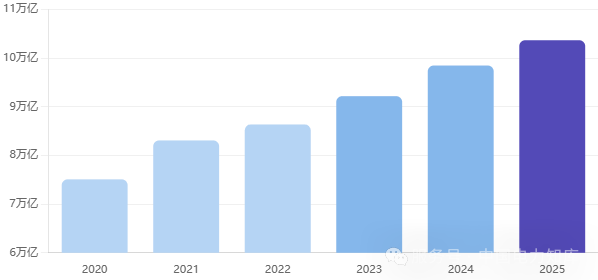

一、10万亿度电的里程碑

2025年,全社会用电量达到10.37万亿千瓦时,同比增长5.0%。我国全社会用电量首次突破10万亿千瓦时。这一数字在全球单一国家中尚属首次,相当于美国全年用电量的两倍多,超过欧盟、俄罗斯、印度、日本四个经济体的年用电量总和。

从2020年的7.51万亿到2025年的10.37万亿,五年间新增了近3万亿千瓦时的用电需求——相当于多了一个"德国+法国"的年用电总量。

2020-2025 中国全社会用电量增长分解

单位:万亿千瓦时 | 五年来每一年的用电量都在攀升,2025年突破10万亿图片数据来源:国家能源局、中电联

但真正值得关注的不是总量,而是增量从哪来。

96%

2025年新增新能源发电量占全社会新增用电量的比例

这意味着:2025年中国几乎所有新增的用电需求,都是靠风电和光伏来满足的。新增新能源发电量达到3634亿千瓦时——这个数字已经超过了英国全年的总发电量。

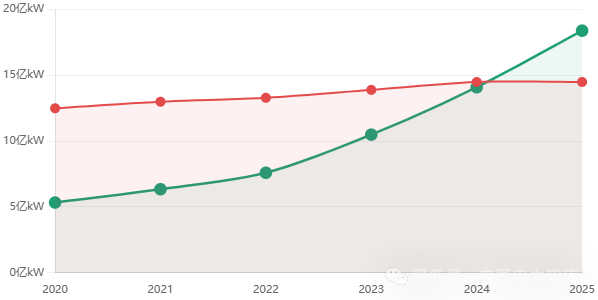

二、新能源装机,历史性超过火电

如果说发电量反映的是"当下",那装机容量代表的就是"未来"。而这一次,未来的信号比任何时候都明确。

截至2025年底,风电和太阳能发电累计装机达到18.4亿千瓦(其中太阳能12.0亿千瓦,风电6.4亿千瓦),占全国发电总装机的47.3%,装机规模历史性超越火电,成为国内第一大类电源。

火电 vs 风电+太阳能:装机容量的历史性交叉

单位:亿千瓦 | 2025年新能源装机首次超越火电

●火电装机

●风电+太阳能装机

数据来源:国家能源局

从2020年到2025年,风光装机从约5.3亿千瓦飙升至18.4亿千瓦,五年翻了3.5倍。而火电装机基本维持在14.5亿千瓦左右,增长几乎停滞。

2025年还有一个标志性事件:火电发电量实现十年来首次下降,同比下降0.7%(全社会总发电量仍正增长)。风电全年发电1.13万亿千瓦时,太阳能发电1.17万亿千瓦时,双双迈入"万亿千瓦时俱乐部"。

···

装机超了、发电量在追赶,但一个问题随之而来,而且越来越尖锐——

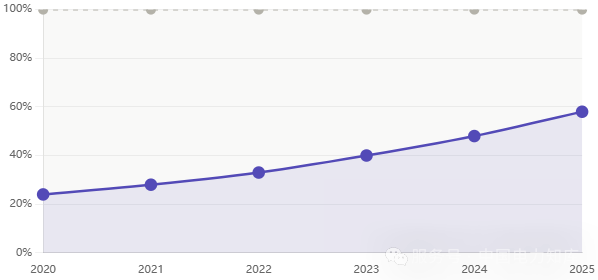

三、发了这么多新能源电,怎么卖?

过去,新能源是"计划内"的优待在消纳对象——发出来就有电网兜底。但现在不一样了。

2025年,国家电网经营区内新能源市场化交易电量首次突破1万亿千瓦时,占新能源总发电量的58%。而在"十三五"末(2020年),这个比例只有24%。

新能源市场化交易电量占比变化:从24%到58%

新能源正在从"计划保底"走向"市场竞价"

数据来源:国家电网《服务新能源发展报告2026》

这意味着新能源发电逐步退出政策兜底保障,全面参与市场化竞价交易。

市场化带来了效率,也带来了波动。绿电交易同时也在爆发:2025年绿电交易电量2174亿千瓦时,同比增长60%;绿证交易2.3亿张,参与消费主体达11.1万个,同比增长87.5%。

从大连到深圳,从湖北到苏州,各地相继成立"双碳"服务中心和绿电绿证服务站。对企业来说,买绿电已经从"情怀"变成了"刚需"——出口欧美产品若碳足迹、碳披露不合规,将面临碳关税、准入限制等贸易壁垒。

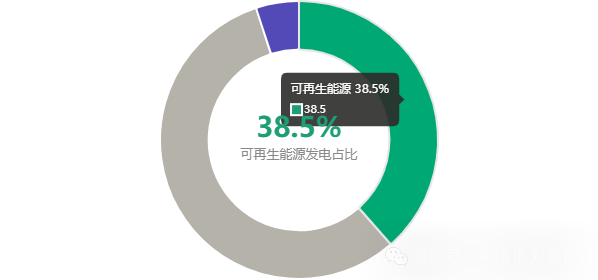

四、一张图看懂中国绿电版图

新能源的发展在全国并不均衡。西北省份得天独厚的风力和光照资源,让它们在绿电版图中遥遥领先。

青海——风光发电占比超过53%,每两度电就有一度多来自风光。甘肃、宁夏紧随其后。这些西部省份不仅自给自足,还通过特高压线路向东部输送清洁电力。

每10度电中,近4度来自绿电

2025年中国电源结构:可再生能源发电量占比38.5%

数据来源:国家能源局《中国供电发展报告(2026)》

38.5%——这个数字比"十三五"末提高了约9个百分点。过去五年,中国每发10度电中,来自水风光核等清洁能源的电量从3度增长到了近4度。而且这个速度还在加快。

五、灵魂拷问:电网能消纳吗?电价会怎么走?

数据看起来很漂亮,但有两个问题绕不开。

消纳:装得下,送得走,用得掉?

截至2025年底,国家电网已建成"22交19直"共41项特高压工程,跨省跨区输电能力达到3.7亿千瓦。但新能源装机增长的速度更快——2025年全国可再生能源新增装机4.52亿千瓦,同比增长21%,占全部新增装机的83%。

"电源侧的问题已经基本解决了——风电光伏的成本已经低到让人不好意思再谈补贴。但电网侧,这场硬仗才刚刚开始。"

更大的挑战在配电网。分布式光伏不像集中式电站那么好管,千家万户的屋顶都在发电,电网的调度和控制难度指数级上升。国家电网提出了一个目标:满足年均6000万千瓦以上新增分布式接网需要。

一些值得关注的数字:

全国新型储能装机规模达1.36亿千瓦,较2024年底增长84%。但面对18.4亿千瓦的风光装机,储能的量级还远远不够。

虚拟电厂项目470个,最大调节能力1685万千瓦,同比增长70%——增长很快,但基数太小。

2025年全国电网投资6395亿元,其中配电网投资占了一半以上。

电价:波动会成为常态

新能源的边际发电成本极低——有风有光的时候,几乎是零成本发电。在电力现货市场里,这会大幅压低出清价格。但新能源不稳定,风光不好的时候,火电和储能要顶上,电价又会飙升。

对于工商业用户来说,电价不再是一个一成不变的数字,而是一个实时波动的信号。能灵活调整生产节奏的企业,会在低谷期拿到更便宜的电。24小时不能停的工厂,可能要承受更高的用电成本。

好消息是,中国工商业电价在国际上仍处于较低水平——这得益于完善的电价机制和持续推进的市场化改革。

三个信号,一个趋势

信号一:增量接管。96%的新增用电靠新能源——这不是趋势,是现实。

信号二:存量反超。风光装机超过火电——历史性的权力交接已经发生。

信号三:市场接棒。58%的新能源电量进入市场交易——补贴时代的终章已经奏响。

中国电力版图正在被重写。而"十五五"规划刚刚划下的"双50%"目标——2030年风光装机占比超50%、非化石能源发电量占比达50%——意味着这场变革的下半场,才刚刚开始。

参考来源:国家能源局《中国供电发展报告(2026)》、国家电网《服务新能源发展报告2026》、中电联电力统计、国家发改委、长江电力公告