中国储能网讯:近日,研究机构EVTank联合伊维经济研究院在北京发布了《中国汽车动力电池回收拆解及梯次利用行业发展白皮书(2018)》,白皮书数据显示,2020年预计中国国内汽车动力电池回收量将达到25.7万吨,2022年这一数据将达到42.2万吨。EVTank在白皮书中分析认为,理论汽车动力电池回收量增长速度逐步放缓的主要原因在于随着动力电池技术的逐步提升,动力电池能量密度的提升将导致同等电量的动力电池重量逐步减轻。

EVTank在白皮书中分析认为,回收的汽车动力电池将通过梯次利用和报废拆解两种方式实现资源的再循环。EVTank在白皮书中按照三元动力电池和磷酸铁锂动力电池两种模式分别测算了梯次利用和报废拆解的经济价值。EVTank测算结果表明三元动力电池由于含有镍钴锰等稀有金属,通过拆解提取其中的锂、钴、镍、锰、铜、铝、石墨、隔膜等材料,理论上能实现每吨大约4.29万元的经济收益,从而使其具备经济可行性。而磷酸铁锂电池如通过报废拆解仅能够实现每吨大约0.93万元的经济收益,难以覆盖其回收成本,因而磷酸铁锂电池更适合用于梯次利用。

从市场规模来看,EVTank通过经济模型测算认为,到2020年中国动力电池回收拆解和梯次利用的总体市场规模将达到66.8亿元,到2022年整体市场规模将达到131.0亿元。通过对梯次利用和回收拆解的市场规模对比分析,EVTank认为梯次利用的市场规模远大于回收拆解。

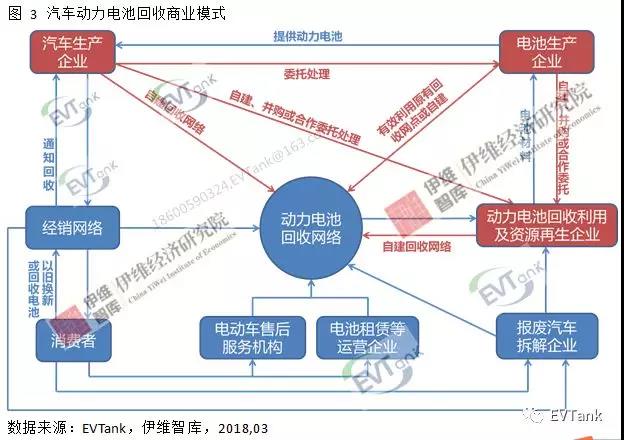

在《中国汽车动力电池回收拆解及梯次利用行业发展白皮书(2018)》中,EVTank将汽车动力电池的回收主体分为汽车生产企业、电池生产企业和第三方回收利用资源再生企业。随着动力电池回收拆解及梯次利用的规模日益扩大,将会有更多的企业加入到该行业中,EVTank分析认为三种动力电池回收主体将长期并存。

在《中国汽车动力电池回收拆解及梯次利用行业发展白皮书(2018)》中,EVTank还重点分析了国家对于汽车动力电池回收拆解及梯次利用的产业政策和标准规范,目前国内外从事回收拆解和梯次利用的重点企业的商业模式、经营业绩、工艺流程和重点合作企业等,并选择了国内有代表性的动力电池回收利用项目对其进行了经济效益测算。

动力电池回收拆解及梯次利用研究课题组组长介绍: